Análisis de la Recaudación Tributaria Nacional – Octubre 2019

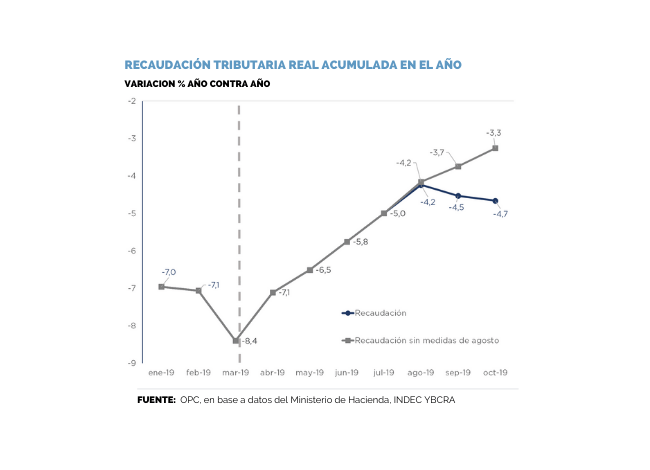

La recaudación tributaria de octubre ascendió a $446.172 millones, lo que implicó un crecimiento de 42,8% a/a. En el acumulado anual hasta octubre los recursos tributarios del Sector Público Nacional muestran un crecimiento de 46,8% a/a. En términos reales, la recaudación se contrajo en el décimo mes del año 5,9% a/a.

Los ingresos de octubre se vieron mermados por el impacto de las medidas de estímulo fiscal anunciadas por el Poder Ejecutivo Nacional durante el mes de agosto. Según las estimaciones de la OPC, las distintas medidas generaron una pérdida de recursos en torno a los $35.000 millones el mes pasado. Descontando ese efecto, la recaudación nominal hubiera crecido 53,9% a/a, mientras que en términos reales se hubiera registrado un avance de 1,4% a/a.

Las mencionadas medidas afectaron particularmente a la recaudación del Impuesto a las Ganancias, el Sistema de la Seguridad Social y al IVA. Por otro lado, los Derechos de Exportación tuvieron en octubre una aceleración con respecto al mes previo como consecuencia del mayor registro de toneladas para exportación.