DESCRIPCIÓN GENERAL DEL CONTENIDO DEL PROYECTO DE LEY DE PRESUPUESTO 2023 DE LA ADMINISTRACIÓN NACIONAL

El Proyecto de Ley de Presupuesto para el ejercicio 2023 estima ingresos por un total de $22.304.058 millones, 1,1% mayores en términos reales respecto del año anterior y equivalentes al 15,2% del PIB.

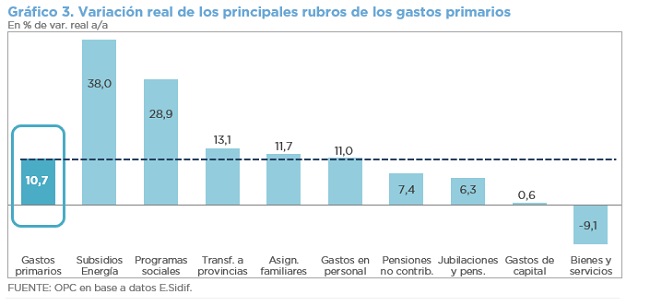

El gasto total tendrá una reducción del 2,8% (año contra año) a/a en moneda constante y de 1,0 punto en términos del PIB. Por menores subsidios y prestaciones sociales, el primario cae 4,3% a/a.

El pago de los intereses de la deuda se proyecta en $2.656.308 millones, con una suba real de 15,1% a/a.

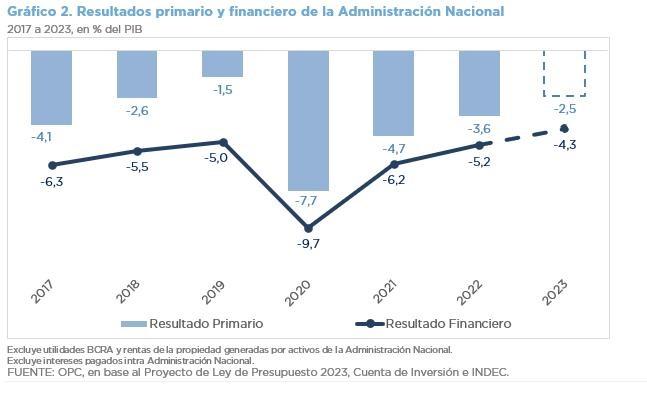

Los déficits serán más moderados que este año: el primario equivaldría a 2,5% del PIB (3,6% del PIB en 2022), el financiero a 4,3% del PIB (5,2% en 2022) y el económico a 2,8% del PIB (3,7% en 2022).

- Para cubrir los saldos negativos se acudirá a fuentes financieras estimadas en $30.194.668 millones y aplicaciones financieras previstas en un monto de $23.794.816 millones.