No Results Found

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes informes referidos a los artículos que a continuación se detallan del Proyecto de Ley enviado por el Poder Ejecutivo Nacional de Bases y Puntos de Partida para la Libertad de los Argentinos (0025-PE-2023).

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

El Proyecto de Ley de Presupuesto Nacional para el ejercicio 2024 estima ingresos por el equivalente a 14,4% del PIB (1,0 p.p. menos que el presupuesto vigente de 2023), gastos primarios con una participación de 15,8% en el PIB (-4,2 p.p. vs. vigente 2023) e intereses de la deuda en el orden de 1,7% del PIB (equivalente al 2023).

La dinámica proyectada para ingresos y gastos resulta en un déficit primario equivalente a 1,5% del PIB (4,7% del PIB en el presupuesto vigente 2023) y un déficit financiero de 3,2% del PIB (6,5% en 2023).

La reducción proyectada por el lado de los gastos primarios proviene de las prestaciones sociales (-1,6 p.p. del PIB), los subsidios económicos (-0,8 p.p.) los gastos en personal (-0,6 p.p.), las transferencias a provincias (-0,4 p.p.) y los gastos de capital (-0,4 p.p.).

Asimismo, se proyectan caídas reales en las asignaciones presupuestarias de las políticas transversales respecto a 2023: -21,9% para la política de igualdad de géneros, -22,2% para niñez y adolescencia, -35,4% para la atención de personas con discapacidad y -29,8% para la política de ambiente sostenible y cambio climático.

Las necesidades brutas de financiamiento de la Administración Nacional para 2024 totalizan 16,6% del PIB, incluyendo el déficit financiero (3,2% del PIB), las amortizaciones de deuda (12,6% del PIB) y la inversión financiera neta (0,9% del PIB). Se prevé que sean cubiertas con colocaciones brutas de títulos públicos (14,9% del PIB, incluyendo intra sector público), otorgamiento bruto de Adelantos Transitorios del BCRA (0,9% del PIB) y desembolsos de organismos internacionales (0,9% del PIB).

En el presente informe se analizan las proyecciones macroeconómicas sobre las cuales se formula el Presupuesto 2024, y las proyecciones de recaudación tributaria para 2023 y 2024 que derivan de dichas proyecciones, presentando un ejercicio de distribución de los recursos tributarios entre el Sector Público Nacional y las Provincias. Asimismo, se presentan los resultados que surgen de ajustar la recaudación proyectada para 2024 a partir de los cambios en el escenario macroeconómico y en la normativa vigente acontecidos con posterioridad a la presentación del PLP 2024.

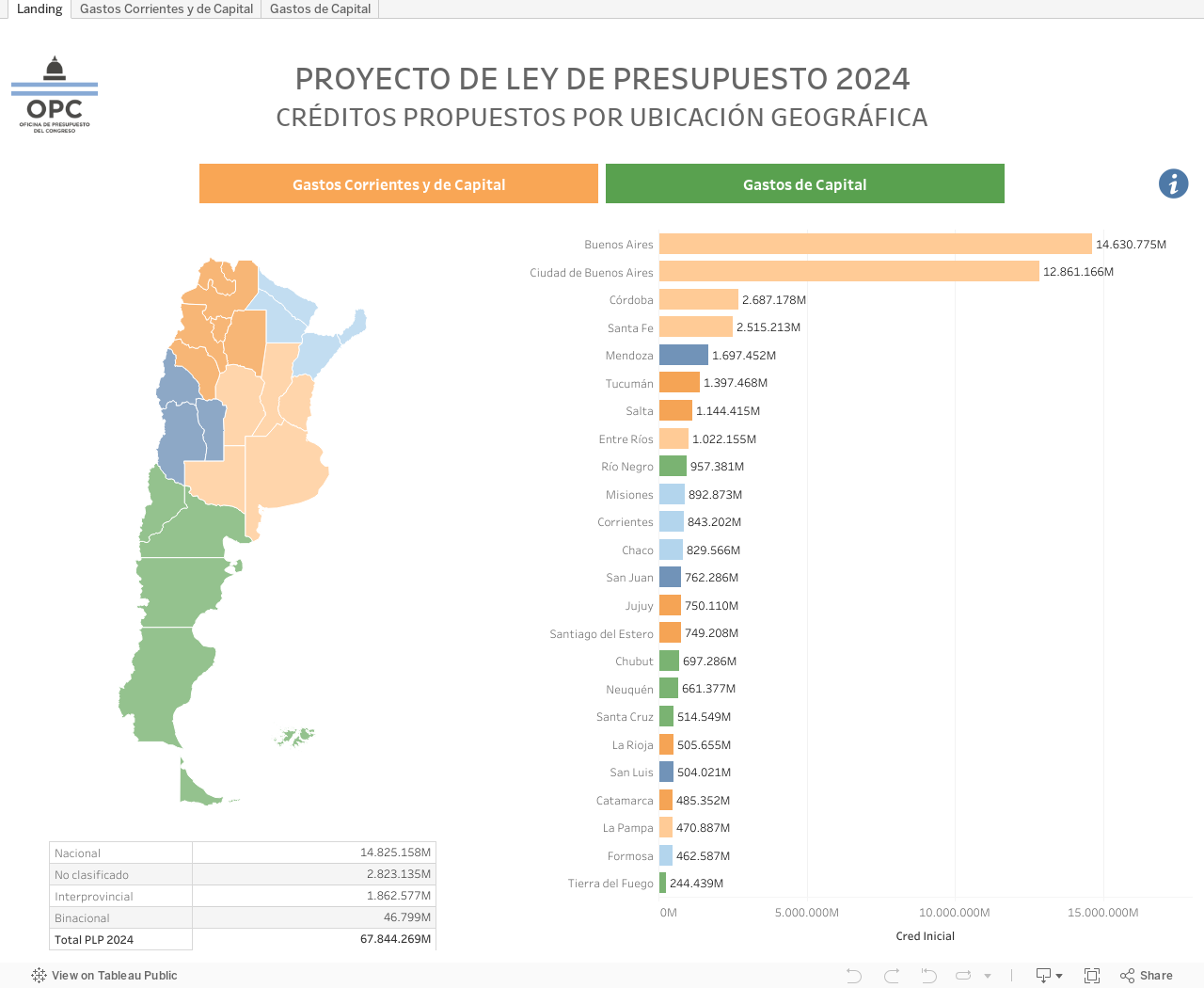

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir, todos los gastos que la Nación estima realizar en una provincia determinada. No incluye gastos figurativos ni aplicaciones financieras

Cada archivo de Excel contiene el detalle de los Gastos Corrientes y de Capital del Proyecto de Ley de Presupuesto Nacional y el listado de los proyectos del Plan Nacional de Inversiones Públicas (PNIP), para la provincia seleccionada (en millones de pesos).

Este archivo contiene el detalle de los Gastos Corrientes y de Capital del Proyecto de Ley de Presupuesto Nacional y el listado de los proyectos del Banco de Proyectos de Inversión Pública (BAPIN), por ubicación geográfica (en millones de pesos).

El martes 5 de septiembre la Oficina de Presupuesto del Congreso dictó un curso de capacitación en la interpretación del Proyecto de Ley de Presupuesto a los asesores parlamentarios.

El taller congregó en el salón Moreno Frondizi del Senado a asesores de las comisiones de Presupuesto y Hacienda de ambas cámaras y la apertura de la actividad estuvo a cargo del director general, Gabriel Esterelles.

La exposición de los contenidos fue realizada por la analista de la Dirección de Análisis Presupuestario de la OPC, Julieta Olivieri, con la asistencia de sus colegas Laura Cafarelli y Romina Muras.

La convocatoria capacitadora se realizó bajo el título de “Claves para entender el Proyecto de Ley de Presupuesto, contenido general” con el propósito de facilitar algunas herramientas para la comprensión de esa iniciativa, antes que el Poder Ejecutivo gire al Congreso su propuesta para el próximo ejercicio fiscal.

El curso es parte de una serie de actividades que la Oficina previó para asistir técnicamente a los legisladores en ese análisis.

Desde el jueves 7 se dictará un taller virtual de tres módulos de 90 minutos de duración: uno de concepto generales, otro de financiamiento y el último de ingresos. En este caso, abierto a todos los asesores de ambas cámaras.

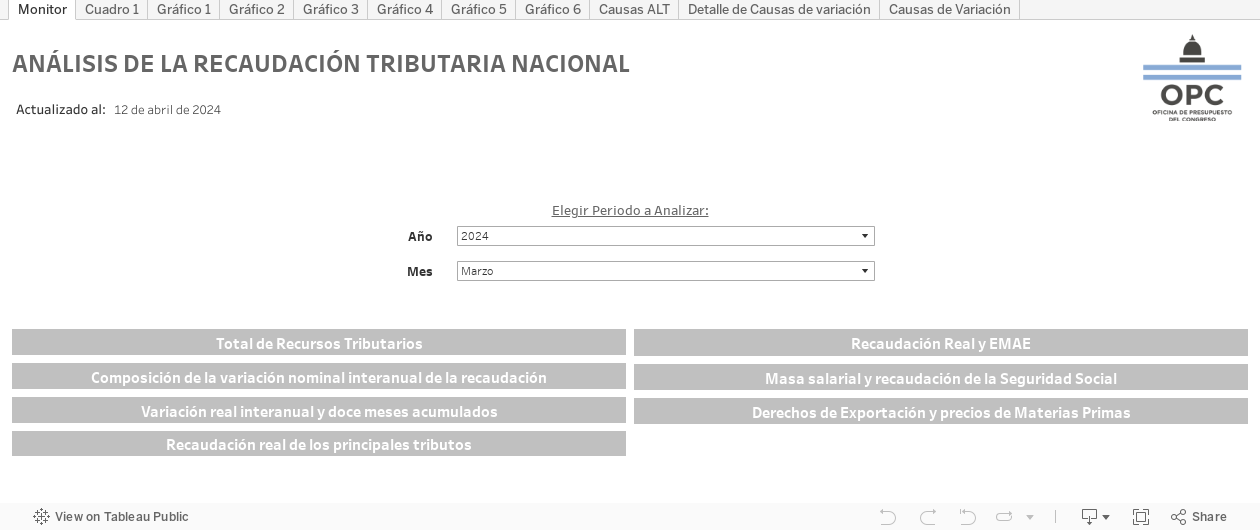

Bienvenido al monitor de Recaudación Tributaria Nacional. Aquí encontrará información referida a los recursos tributarios recaudados por la Administración Federal de Ingresos Públicos, que tienen por destino a las diferentes jurisdicciones del Sector Público Nacional No Financiero (SPNNF).

• Recaudación Tributaria Nacional abril 2023

• Recaudación Tributaria Nacional mayo 2023

• Recaudación Tributaria Nacional junio 2023

• Recaudación Tributaria Nacional julio 2023

• Recaudación Tributaria Nacional agosto 2023

• Recaudación Tributaria Nacional septiembre 2023

• Recaudación Tributaria Nacional octubre 2023

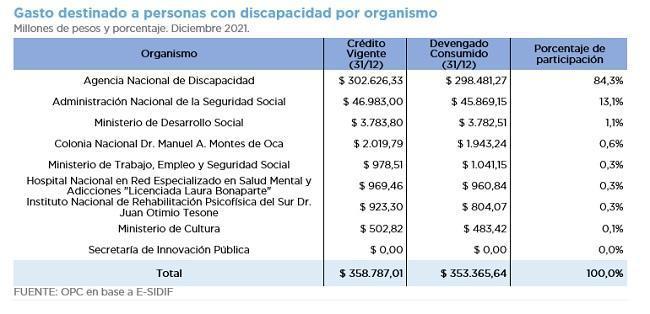

Según el último relevamiento disponible del INDEC, el 9,4% de la población argentina sufre algún tipo de discapacidad, limitación que afecta a unos 4.300.000 de ciudadanos y que prioritariamente se presenta en el último tramo de su vida activa.

El gasto destinado a personas con discapacidad ascendió a $353.365,64 millones en 2021 y representó el 3,3% del gasto de la Administración Pública Nacional (APN) y el 0,8% del Producto Bruto Interno.

El 84,3% de los recursos fueron concentrados por la Agencia Nacional de Discapacidad (ANDIS), seguido por la Administración Nacional de la Seguridad Social (ANSES) con el 13,1%.

Las pensiones no contributivas por invalidez laboral concentraron el mayor presupuesto (81% del presupuesto total de la ANDIS y 68,7% del gasto total etiquetado). La inversión estatal está centralizada y tiene un perfil asistencialista, lo que no se ajusta estrictamente a los postulados de acuerdos internacionales.

Esta situación se consolida con las políticas de ANSES y Desarrollo Social mediante el otorgamiento de asignaciones familiares y universales por hijo con discapacidad y la provisión de tarjetas alimentarias.

La legislación sobre la materia es profusa pero el etiquetado de actividades presupuestaria del rubro resulta limitado para evaluar las políticas del área.