No Results Found

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

| Fecha Boletín Oficial | Norma | Impuesto | Descripción |

|---|---|---|---|

| 11-jul-24 | Decreto PEN 603/2024 | Ganancias | Se adecua el listado de países "no cooperantes", quedando fuera algunas jurisdicciones que se encuentran en condiciones de intercambiar información |

| 11-jul-24 | RG AFIP 5522 | Comercio Exterior. Derechos a la exportación e importación. | Clasificación arancelaria de mercaderías en la Nomenclatura Común del Mercosur, de acuerdo con el procedimiento previsto en la Resolución General N° 1.618/03 AFIP |

| 10-jul-24 | Decreto PEN 600/2024 | Fondo Solidario de Redistribución | El Gobierno dispuso que las prepagas deberán aportar igual que las obras sociales al Fondo Solidario de Redistribución. |

| 8-jul-24 | Ley 27742 | Título VII Régimen de Incentigo a las Grandes Inversiones (RIGI), Capítulo IV: Incentivos tributarios y aduaneros: Impuesto a las Ganancias; impuestos a los Créditos y Débitos en Cuentas Bancarias; Impuesto al Valor Agregado (IVA); Derechos de Importación; Derechos de Exportación. Capítulo VI: Estabilidad fiscal. Título VIII. Impuestos Internos. | Impuesto a las Ganancias: art. 183-186; 188; 192; 195-197. Sociedades: a) alícuota del 25% (exclusión del inc.a) del art. 73 de la Ley; b) régimen especial de amortizaciones; c) quebrantos; d) actualizaciones. Personas humanas. Personas humanas: Alícuota del 7% sobre dividendos y reducción al 3,5% a partir del séptimo año. Beneficios adicionales para poryecto de Exportación Estratégica de Largo Plazo. Deducciones de intereses. Tratamiento de uniones transitorias art. Impuesto al Valor Agregado (art. 187; 195). Impuesto a los Créditos y Débitos sobre las Cuentas bancarias (art.189). Exenciones en Derechos de Importación (art. 190). Excenciones en Derechos de Exportación (Art. 191). Estabilidad fiscal (arts 201-208). Título VIII. Impuestos Internos. Capítulo I. Tabaco (arts.229-233): se elimina el impuesto mínimo sobre cigarrillos y se incrementa la alícuota del impuesto ad valorem a 73%. |

| 8-jul-24 | Ley 27743 | Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de Seguridad Social; Régimen de Regularización de Activos; Impuesto sobre los Bienes Personales; Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas; Impuesto a las Ganancias; Régimen Simplificado para Pequeños Contribuyentes; Régimen de Transparencia Fiscal al Consumidor; Otras Medidas Fiscales (Desgravaciones de retenciones impositivas; Regalías) | Régimen de Regularización Excepcional de Obligaciones Tributarias, Aduaneras y de Seguridad Social (arts. 1-17) (Ver Informe OPC); Régimen de Regularización de Activos (arts. 18-44) (Ver Informe OPC); Impuesto sobre los Bienes Personales (arts. 45-66)(ver Informe OPC); Impuesto a la Transferencia de Inmuebles de Personas Físicas y Sucesiones Indivisas (arts. 67); Impuesto a las Ganancias (arts. 68-84)(Ver Informe OPC); Régimen Simplificado para Pequeños Contribuyentes (arts.85-97) (Ver Informe OPC); Régimen de Transparencia Fiscal al Consumidor (arts. 98-101); Otras Medidas Fiscales (Desgravaciones de retenciones impositivas; Regalías) (arts. 103-104). |

| 4-jul-24 | Resolución (ANSES) 320/2024 | Aportes y Contribuciones | Bases imponibles mínimas máximas para el cálculo de aportes y contribuciones (devengado julio). |

| 2-jul-24 | RG AFIP 5521 | Impuesto a las Ganancias | Se ajusta el régimen de retención del impuesto sobre deducción de alquileres de inmuebles y se establece nuevo vencimiento para presentación de DDJJ informativas |

| 1-jul-24 | RG AFIP 5520 | IVA. Impuesto a las Ganancias | Se extiende la suspensión hasta el 31 de diciembre de 2024 para que los importadores puedan solicitar la exclusión del régimen de percepción |

| 1-jul-24 | Decreto PEN 557/2024 | Derechos de Exportación | Prórroga de la reducción de alícuota para posiciones del NCM correspondientes a ciertos productos lácteos y sus derivados |

| 1-jul-24 | Decreto PEN 554/2024 | Combustibles | Actualización del impuesto fijo |

| 7-jun-24 | RG AFIP 5516 | Ganancias y Bienes Personales | Prórroga de las fechas de vencimiento para realizar la presentación y el pago de las declaraciones juradas del impuesto a las ganancias y sobre los bienes personales del período fiscal 2023 (personas humanas). |

| 7-jun-24 | RG AFIP 5515 | Bienes Personales | Prórroga de las fechas de vencimiento para realizar la presentación y el pago de las declaraciones juradas del impuesto sobre los bienes personales del período fiscal 2023 (Acciones y Participación Societaria para PyMEs). |

| 30-may-24 | RG AFIP 5514 | Impuesto a las Ganancias | Los beneficiarios de las rentas comprendidas en las Resoluciones Generales Nros. 2.442 y 4.003 podrán efectuar la presentación del formulario de declaración jurada F. 572 Web, correspondiente al período fiscal 2023, hasta el 30 de junio de 2024, inclusive. |

| 28-may-24 | Decreto PEN 466/2024 | Combustibles | Actualización del impuesto fijo correspondiente al cuarto trimestre calendario del año 2023 y al primer trimestre calendario del año 2024 |

| 21-may-24 | Resolución (ANSES) 188/2024 | Aportes y Contribuciones | Bases imponibles mínimas máximas para el cálculo de aportes y contribuciones. |

| 06-may-24 | Decreto PEN 385/2024 | Impuesto PAIS | Se dispuso la ampliación del Impuesto PAÍS gravando con una alicuota del 17.5% tanto para la compra de divisas destinadas a giros de utilidades y dividendos, como para quienes suscriban a tales fines los Bonos para la Reconstrucción de una Argentina Libre. |

| 2-may-24 | Decreto PEN 378/2024 | Bienes Personales | Se prorroga hasta el 31/05/2024 la fecha de repatriación prevista para el período fiscal 2023. |

| 2-may-24 | Decreto PEN 375/2024 | Combustibles | Postergación de los incrementos remanentes del impuesto hasta el 01/06/2024, los cuales se encuentran originados en la actualización correspondiente al cuarto trimestre calendario del año 2023. |

| 25-abr-24 | RG AFIP 5505 | Procedimiento | Transferencia de bienes muebles registrables. Vehículos automotores y motovehículos usados. Régimen de información. Resolución General N° 2.729. Derogación del “Certificado de Transferencia de Automotores” (CETA). |

| 16-abr-24 | RG AFIP 5501 | Impuesto a las Ganancias y al Valor Agregado. Importación | Incorporaciones transitorias a la normativa vigente de determinadas posiciones arancelarias para el cáclulo de percepciones sobre la importación definitiva de bienes. |

| 10-abr-24 | RG AFIP 5498 | Comercio Exterior. Retenciones a la exportación. Derechos de Importación. | Los certificados de crédito fiscal obtenidos en el marco del artículo 4° del Anexo del Decreto N° 496/23, emitidos bajo la modalidad de bono electrónico sólo podrán aplicarse a la cancelación de derechos de exportación de las mercaderías comprendidas en el artículo 7° del Decreto N° 488/ 20 y sus modificatorios y detalladas en el Anexo G del Acuerdo ratificado por el citado Decreto N° 496/23. |

| 10-abr-24 | RG AFIP 5497 | Comercio Exterior. Retenciones a la exportación. Derechos de Importación. | Nomenclatura Común del Mercosur (NCM). Clasificación arancelaria de mercaderías en la citada nomenclatura, de acuerdo con el procedimiento previsto en la Resolución General N° 1.618. |

| 5-abr-24 | Resolución (ANSES) 62/2024 | Aportes y Contribuciones | Bases imponibles mínimas máximas para el cálculo de aportes y contribuciones. |

| 27-mar-24 | Decreto PEN 282/2024 | Bienes Personales | Se prorroga desde su vencimiento y hasta el 30 de abril de 2024, inclusive, la fecha de repatriación prevista para el período fiscal 2023, a los fines de lo dispuesto en el artículo 2° del Decreto N° 912 del 30 de diciembre de 2021. |

| 26-mar-24 | RG AFIP 5494 | Impuesto a las Ganancias. | Establécese un plazo especial para la presentación del Formulario 572 Web del Período Fiscal 2023. |

| 26-mar-24 | RG AFIP 5493 | Comercio Exterior. Retenciones a la exportación. Derechos de Importación. | Se dejan sin efecto los Criterios de Clasificación Arancelaria Nros. 47/20 y 12/21, consignados en los Anexos de las Resoluciones Generales Nros. 4.891 y 4.923, respectivamente, a partir de la fecha de entrada en vigencia de la presente. |

| 21-mar-24 | RG AFIP 5492 | Impuesto País. Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias. Impuesto a las Entradas de Espectáculos Cinematográficos. | Adecuación de vencimientos correspondientes al mes de marzo de 2024. |

| 20-mar-24 | RG AFIP 5491 | Régimen Simplificado, Monotributo | Norma complementaria de la RG AFIP 5411, respecto del Beneficio de reintegro del impuesto integrado a consecuencia de haberse pospuesto los pagos de octubre, noviembre, diciembre del 2023 y enero y febrero de 2024 a través del DNU (PEN) 438/23. |

| 18-mar-24 | RG AFIP 5490 | IVA. Impuesto a las Ganancias | Se exceptúa de los regímenes de percepción del Impuesto a las Ganancias (RG AFIP 2.281) y del IVA (RG AFIP 2.937) por el plazo de 120 días corridos a las mercaderías que se encuentran detalladas en el Anexo que forma parte de la presente Resolución General. |

| 5-mar-24 | RG AFIP 5468 | Aportes Personales | Prorroga el vencimiento de la obligación de pago del aporte personal de los trabajadores autónomos, correspondiente a los períodos septiembre y octubre de 2023, y enero 2024, establecida en el inciso a) del artículo 1° de la Resolución General N° 5.422, hasta el 14 de marzo de 2024, inclusive. |

| 26-feb-24 | Decreto 193/24 | Impuesto PAIS | Sustitúyese el artículo 2° del Decreto N° 184 del 26 de febrero de 2020 por el siguiente: “ARTÍCULO 2°.- La asignación específica del TREINTA POR CIENTO (30 %) establecida en el inciso b) del artículo 42 de la Ley Nº 27.541 de Solidaridad Social y Reactivación Productiva en el Marco de la Emergencia Pública y sus modificaciones será distribuida de la siguiente manera: a. Al FONDO DE INTEGRACIÓN SOCIO URBANA (FISU), creado por el Decreto N° 819 del 5 de diciembre de 2019 en el marco de la Ley N° 27.453 de Régimen de Regulación Dominial para la Integración Socio Urbana y sus modificatorias, para el financiamiento de obras de vivienda social: el UNO POR CIENTO (1 %). b. A obras de infraestructura económica: el NOVENTA Y CUATRO POR CIENTO (94 %). c. Al fomento del turismo nacional: el CINCO POR CIENTO (5 %)”. |

| 15-feb-24 | Decreto 134/24 | Contribuciones patronales | Que si bien por el artículo 26 de la Ley N° 27.541 se derogó el Decreto N° 814/01, a través del Capítulo 3 del Título IV de esa ley se mantuvieron para el mismo universo de empleadores, en términos generales, los niveles de contribuciones patronales que resultaron de aplicación durante el año 2019, conforme las modificaciones que se habían introducido al referido decreto mediante el Título VI de la Ley N° 27.430 y a los cronogramas consagrados en el artículo 173 de esta última ley, el cual también fue derogado por el citado artículo 26. Que en ese contexto normativo, a través del artículo 24 de la Ley N° 27.541 se excluyeron de las disposiciones del referido Capítulo 3 a los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial conforme las disposiciones de las Leyes Nros. 13.047 y 24.049, hasta el 31 de diciembre de 2020, y se previó que tales empleadores continuarían aplicando las alícuotas de contribuciones patronales que les correspondieron hasta la entrada en vigencia de esa norma. Que, por los motivos expuestos, se hace indispensable prorrogar el plazo previsto en el primer párrafo del artículo 24 de la mencionada Ley N° 27.541 hasta el 31 de diciembre de 2024, inclusive. (DNIAF tributos vigentes: Los empleadores titulares de establecimientos educativos de gestión privada que se encontraren incorporados a la enseñanza oficial -Ley Nº 13.047- de Instituciones Privadas de Enseñanza y -Ley Nº 24.049- de Transferencia de Instituciones Privadas de Enseñanza a las Provincias y a la Ciudad Autónoma de Buenos Aires, continuarán aplicando la alícuota del 16% de contribuciones patronales que le correspondió hasta el año 2001, quedando excluidos de las alícuotas generales. ARTÍCULO 1º.- Prorrógase lo establecido en el primer párrafo del artículo 24 de la Ley N° 27.541 y sus modificatorias, desde el vencimiento fijado en el artículo 1° del Decreto N° 69 del 9 de febrero de 2023 y hasta el 31 de diciembre de 2024, inclusive. ARTÍCULO 2º.- El presente decreto entrará en vigencia a partir del 1° de enero de 2024. |

| 1-feb-24 | Decreto 107/24 | Combustibles líquidos y al dióxido de carbono | ARTÍCULO 1°.- Establécese que los incrementos en los montos de los impuestos fijados en el primer párrafo del artículo 4°, en el inciso d) del artículo 7°, ambos del Capítulo I, y en el primer párrafo del artículo 11 del Capítulo II, todos ellos del Título III de la Ley N° 23.966, texto ordenado en 1998 y sus modificaciones, que resulten de las actualizaciones correspondientes al primer, segundo, tercer y cuarto trimestres calendario del año 2023, en los términos del artículo 7° del Anexo del Decreto N° 501 del 31 de mayo de 2018, surtirán efectos para la nafta sin plomo, la nafta virgen y el gasoil conforme al siguiente cronograma: a. Primer y segundo trimestres calendario del año 2023: a partir del 1° de marzo de 2024, inclusive. b. Tercer trimestre calendario del año 2023: a partir del 1° de abril de 2024, inclusive. c. Cuarto trimestre calendario del año 2023: a partir del 1° de mayo de 2024, inclusive. |

| 25-ene-24 | Decreto 84/24 | Impuestos Internos | Que la magnitud del reordenamiento que experimentaron las principales variables macroeconómicas y el cambio en los precios relativos torna necesario realizar, transitoriamente, ciertas adecuaciones a los valores establecidos en el artículo 39 de la referida ley, de modo que los segmentos de mercado objetivo sobre los cuales se aplique el tributo guarden una mayor relación para los bienes comprendidos en los incisos a) a d) de su artículo 38, con los que se encontraban históricamente alcanzados, dejando al margen aquellos segmentos masivos entre los que se encuentran modelos de producción nacional. A los fines de la aplicación del gravamen previsto en el capítulo ix del título ii de la ley de impuestos internos, texto sustituido por la ley n° 24.674 y sus modificaciones, respecto de los bienes comprendidos en los incisos a), b) y d) del artículo 38 de dicha ley, se deja transitoriamente sin efecto el impuesto establecido en su artículo 39 para aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea igual $19.826.151. Aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea superior a dicha suma e inferior a $36.602.126 estarán gravadas con una tasa del 20 %. Para el caso de que el referido precio sea igual o superior a este último monto, será de aplicacion la tasa del 35 %. |

| 4-ene-24 | Decreto 9/24 | Derechos de Exportación | SUMARIO: Se prorroga hasta el 30/06/2024 la suspensión para ciertos productos lácteos y sus derivados. Señalamos que no habrá reintegros para las exportaciones de productos elaborados con leche, leche bovina, bebidas a base de leche, caseína y sus derivados. |

| 4-ene-24 | Decreto 14/24 | Impuesto PAIS | SUMARIO: Quedan excluidas de la aplicación del impuesto PAÍS las operaciones correspondientes a destinaciones suspensivas de importación temporaria; y la introducción de mercaderías hacia una Zona Franca, que cuenten con el respaldo de un Certificado de Tipificación de Zonas Francas. Art. 1 - Sustitúyese el penúltimo párrafo del artículo 13 bis del Título III del Decreto N° 99 del 27 de diciembre de 2019 y sus modificaciones por el siguiente: “Las importaciones a que hacen referencia los citados incisos b) y e) comprenden a: i) las destinaciones definitivas de importación para consumo, incluyendo las que se perfeccionen en la Provincia de TIERRA DEL FUEGO, ANTÁRTIDA E ISLAS DEL ATLÁNTICO SUR y ii) la introducción de mercadería a una zona franca, incluyendo la correspondiente a la Provincia de TIERRA DEL FUEGO, ANTÁRTIDA E ISLAS DEL ATLÁNTICO SUR, excepto de aquellas ingresadas al amparo de un Certificado de Tipificación de Zonas Francas (C.T.Z.F.) emitido en el marco de lo dispuesto por la Resolución N° 56 del 10 de octubre de 2018 del ex-MINISTERIO DE PRODUCCIÓN Y TRABAJO, o aquella que en el futuro la reemplace”. |

| 29-dic-23 | RG AFIP 5476/23 | IVA. Impuesto a las Ganancias | Errepar. Se extiende la suspensión de los “certificados de exclusión” para importaciones definitivas de bienes hasta el 30 de junio de 2024. SUMARIO: Se extiende hasta el 30/6/2024 la suspensión del certificado de exclusión del régimen de percepción del impuesto a las ganancias y del impuesto al valor agregado en las operaciones de importación definitiva de bienes. Además, se elimina la restricción respecto del cómputo de las percepciones del IVA, y se permitirá que aquellas sufridas a partir del 1° de enero de 2024 puedan ser computadas por los responsables inscriptos, en la declaración jurada del período fiscal al cual resulten imputables los créditos fiscales generados por las operaciones de importación definitiva que las originaron. |

| 26-dic-23 | RG AFIP 5469/23 | Impuestos Varios | La AFIP establece el universo de “Bonos para la Reconstrucción de una Argentina Libre” (BOPREAL), que tendrán poder cancelatorio de obligaciones impositivas y aduaneras –con sus intereses, multas y accesorios; y también establece el tipo de cambio a aplicar para determinar el poder cancelatorio de los citados bonos. Recordemos que -por medio del el D. 72/23- se dispuso que quienes tengan deudas por importaciones de bienes con registro de ingreso aduanero y/o importación de servicios efectivamente prestados hasta el 12/12/2023, inclusive podrán suscribir los citados bonos. |

| 26-dic-23 | RG AFIP 5466/23 | Impuesto PAIS | RESGC-2023-5466-E-AFIP-AFIP - Creación del “Sistema Estadístico de Importaciones (SEDI)” y el “Padrón de Deuda Comercial por Importaciones con Proveedores del Exterior”. ARTÍCULO 1°.- Crear el “Sistema Estadístico de Importaciones (SEDI)”, a través del cual los importadores definidos en el apartado 1 del artículo 91 del Código Aduanero, anticiparán la información relativa a sus destinaciones de importación para consumo. ARTÍCULO 10.- Crear el “Padrón de Deuda Comercial por Importaciones con Proveedores del Exterior” en el cual deberán inscribirse los sujetos que cuenten con deuda comercial por importaciones de bienes y/o de servicios y efectuar la correspondiente declaración jurada. ... |

| 22-dic-23 | Decreto 72/23 | Impuesto PAIS | Los bonos o títulos que emita el banco central de la república argentina (bcra) en ejercicio de las facultades establecidas por el inciso i) del artículo 18 de la carta orgánica de dicha entidad, aprobada por la ley n° 24.144 y sus modificatorias, para quienes tengan deudas por importaciones de bienes con registro de ingreso aduanero y/o importación de servicios -en los términos que establezca el bcra- efectivamente prestados, hasta el 12 de diciembre de 2023, inclusive, podrán darse en pago para la cancelación de las obligaciones impositivas y aduaneras, con mas sus intereses, multas y accesorios, cuya aplicación, percepción y fiscalización se encuentra a cargo de la administración federal de ingresos públicos (afip), entidad autárquica en el ámbito del ministerio de economía, en las condiciones y plazos establecidos por el presente decreto. |

| 18-dic-23 | RG AFIP 5465 | Impuesto a las Ganancias. Impuesto sobre los Bienes Personales | Errepar: Con la publicación en el Boletín Oficial del día de hoy de la resolución general 5465, la AFIP dispusó que las percepciones que deban practicarse por el régimen de percepción del impuesto a las ganancias y sobre los bienes personales por operaciones en moneda extranjera que se hubieran realizado con anterioridad al 13 de diciembre y siempre que se hubieran cancelado con tarjetas de crédito cuya fecha de cierre de liquidación, en la que se incluyan dichas operaciones, fuera igual o posterior al día 14 de diciembre, se calcularán aplicando la alícuota del 30%. |

| 13-dic-23 | RG AFIP 5464 | Impuesto PAIS | Corrige los cudros de pago a cuenta para hacerlos corresponder con las alícuotas nuevas del 30% y del 17,5% Pago a cuenta. Su implementación. CONSIDERANDO: Que, asimismo, se facultó a esta Administración Federal a establecer un pago a cuenta del “Impuesto Para una Argentina Inclusiva y Solidaria (PAÍS)” de hasta el NOVENTA Y CINCO POR CIENTO (95%), respecto de determinadas operaciones, cuyos términos y condiciones fueron fijados por este Organismo en el Título II de la Resolución General Nº 5.393 y sus complementarias.: ARTÍCULO 1°.- Sustituir el artículo 5º de la Resolución General N° 5.393 y sus complementarias, por el siguiente: “ARTÍCULO 5°.- El monto del pago a cuenta se determinará aplicando las siguientes alícuotas, conforme el tipo de operación de que se trate: a) Operaciones del inciso b) del artículo 13 bis del Decreto N° 99/19 y sus modificatorios: VEINTIOCHO COMA CINCUENTA POR CIENTO (28,50%). b) Operaciones del inciso e) del artículo 13 bis del Decreto N° 99/19 y sus modificatorios: DIECISÉIS COMA SEISCIENTOS VEINTICINCO POR CIENTO (16,625%).”. |

| 13-dic-23 | RG AFIP 5463 | Impuesto a las Ganancias. Impuesto sobre los Bienes Personales | Sumario Errepar: Todas las operaciones que están alcanzadas por el Impuesto PAÍS, quedan sujetas a partir del 13/12/2023 a una única percepción del 30%, que resulta computable como pago a cuenta de los impuestos a las Ganancias o sobre los Bienes Personales del mismo año fiscal en el que fueron realizadas las percepciones. En consecuencia se dejan sin efecto las percepciones del 100% y del 25%, y el diferimiento en su cómputo para el año fiscal siguiente que regía hasta el momento. Deshace el aumento de la RG (AFIP)5450/2023 estableciendo (Art. 1) una alícuota del 30% de retención en total (la RG5450 establecía 100% Gcias y 25% bs Ps) que volverá a poder aplicarse en el mismo período en el que fueron practicadas (art. 2, segundo párrafo) (la 5450, establecía que sólo se podría aplicar al período fiscal posterior a aquel en el que fueron tracticadas). ARTÍCULO 1°.- Modificar la Resolución General Nº 4.815, sus modificatorias y sus complementarias, conforme se indica a continuación: 1) Sustituir el segundo párrafo del artículo 5°, por el siguiente: “Sobre tales montos se practicará una percepción del TREINTA POR CIENTO (30%).” 2) Sustituir el artículo 6°, por el siguiente: “ARTÍCULO 6°.- Las percepciones que se practiquen por el presente régimen se considerarán, conforme la condición tributaria del sujeto pasible, pagos a cuenta de los tributos que, para cada caso, se indican a continuación: a) Sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS) y que no resultan responsables del Impuesto a las Ganancias: Impuesto sobre los Bienes Personales. b) Demás sujetos: Impuesto a las Ganancias |

| 13-dic-23 | Decreto 29/23 | Impuesto PAIS | Se incrementa del 7,5% (Dto 377/23) al 17,5% la alícuota para las importaciones de bienes que no sean insumos y bienes intermedio vinculados directamente con la canasta basica alimentaria (Art. 2) y los servicios de fletes (Art. 1) |

La Oficina de Presupuesto del Congreso culminó el jueves 2 de mayo un programa de formación en temas vinculados a las finanzas públicas para los asesores de diputados y senadores del Congreso de La Nación. El Director General de la OPC, Gabriel Esterelles, junto a la Directora de Capacitacion Parlamentaria del Senado, Camila Duro, inauguraron el 9 de abril la secuencia de jornadas educativas en sede de la Cámara Alta.

La temática a desarrollar tuvo por objetivo introducir a en temas clave para la interpretación de iniciativas ligadas a los recursos públicos y el diseño presupuestario a quienes asisten a los legisladores en su tarea.

El programa, organizado de modo conjunto con la Dirección de Capacitación Parlamentaria del Senado, se diseñó sobre tres ejes temáticos: presupuesto nacional, impuestos nacionales y deuda pública, cada uno de ellos a abordar en dos clases semanales de dos horas cada una.

El temario permitió hacer un recorrido sobre cuestiones medulares relacionadas con las cuentas públicas, como la arquitectura impositiva, las formas de recaudación y el prorrateo de recursos entre jurisdicciones; también los instrumentos de deuda pública, su dinámica y el marco legal; y, naturalmente, la elaboración del presupuesto y la interpretación de los resultados proyectados y obtenidos.

La secuencia de encuentros presenciales se realizó en espacios diferentes para cada cámara a fin de promover el contacto directo con los profesores y facilitar el intercambio de ideas y la atención de inquietudes.

El dictado de este plan de formación estuvo a cargo de cada director de la OPC, con el apoyo de los analistas de cada área.

Martín López Amorós, responsable de la Dirección de Análisis Fiscal de la OPC, Pedro Velazco y Emilio Nastri; Ignacio Lohlé, director de Análisis Presupuestario, junto a Laura Cafarelli, Julieta Olivieri y Romina Muras; Joel Vaisman, director de Análisis y Sostenibilidad de Deuda, y Eugenia Carrasco.

El programa, organizado de modo conjunto con la Dirección de Capacitación Parlamentaria del Senado, se diseñó sobre tres ejes temáticos: impuestos, gastos y crédito público, cada uno de ellos a abordar en dos clases semanales de dos horas cada una.

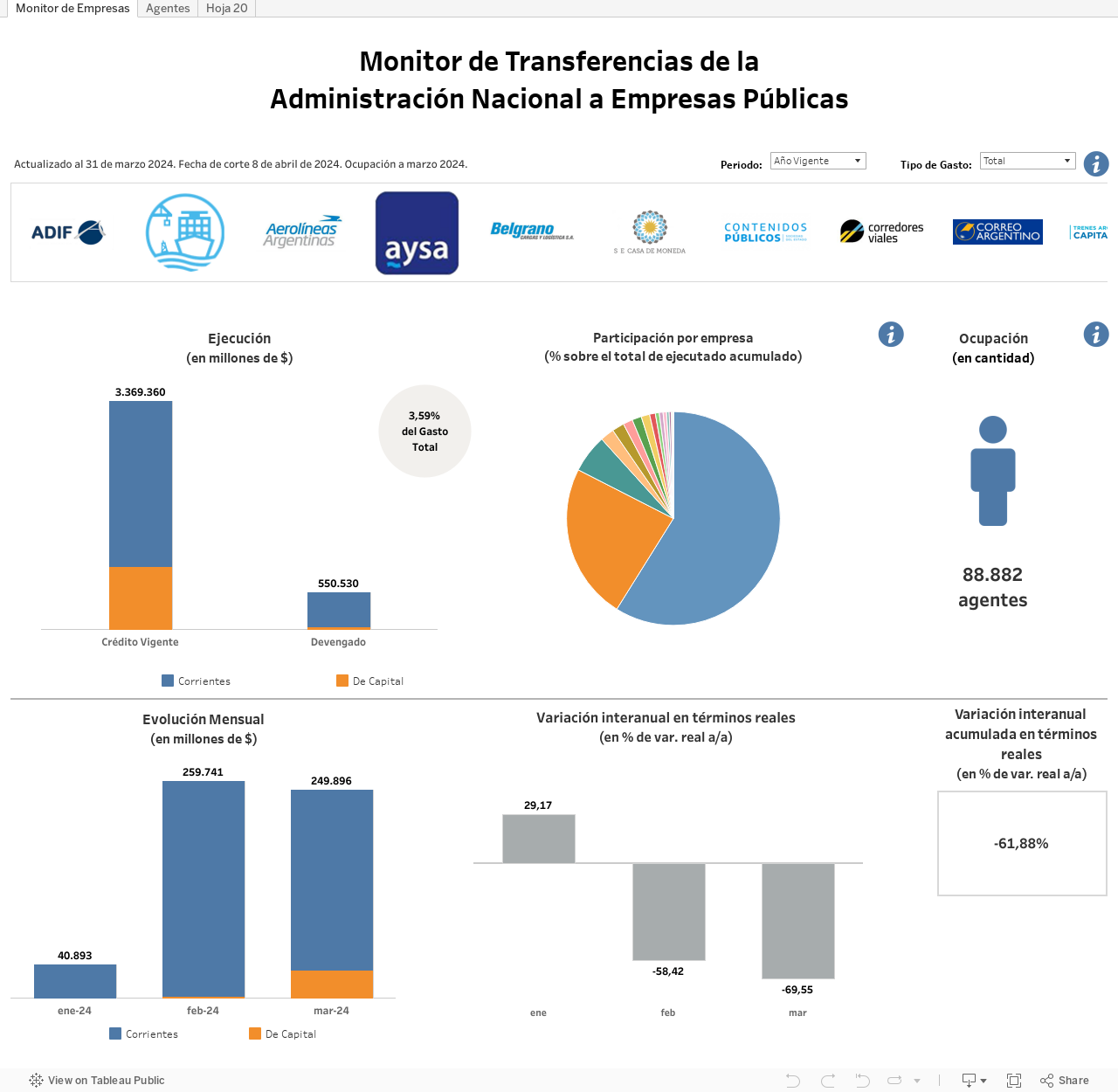

El presente monitor detalla la evolución mensual de las transferencias corrientes y de capital de la Administración Nacional a empresas públicas no financieras del Estado Nacional. La información se presenta en forma sintética, gráfica y actualizada y puede consultarse como un total consolidado o por empresa.

Estas transferencias no necesariamente deben asociarse a déficit operativo ni al resultado del balance contable. Por ejemplo, una empresa puede tener déficit operativo y éste ser financiado con préstamos privados; o puede no recibir asistencia financiera pero su balance mostrar resultado negativo luego de la aplicación de las normas contables de ajuste por inflación, entre otros casos. Asimismo, existen fondos públicos transferidos que no debieran ser considerados como parte del financiamiento del déficit de las empresas, ya que se trata del fondeo de determinadas políticas públicas.

Los valores se presentan en la etapa de devengado, lo que implica que se generó una obligación a favor de las empresas. Pero éstas pueden o no haber sido canceladas por la Tesorería General de la Nación.

* El superávit primario, que no tiene en cuenta el pago de intereses, fue 1.805,5% superior al obtenido un año atrás.

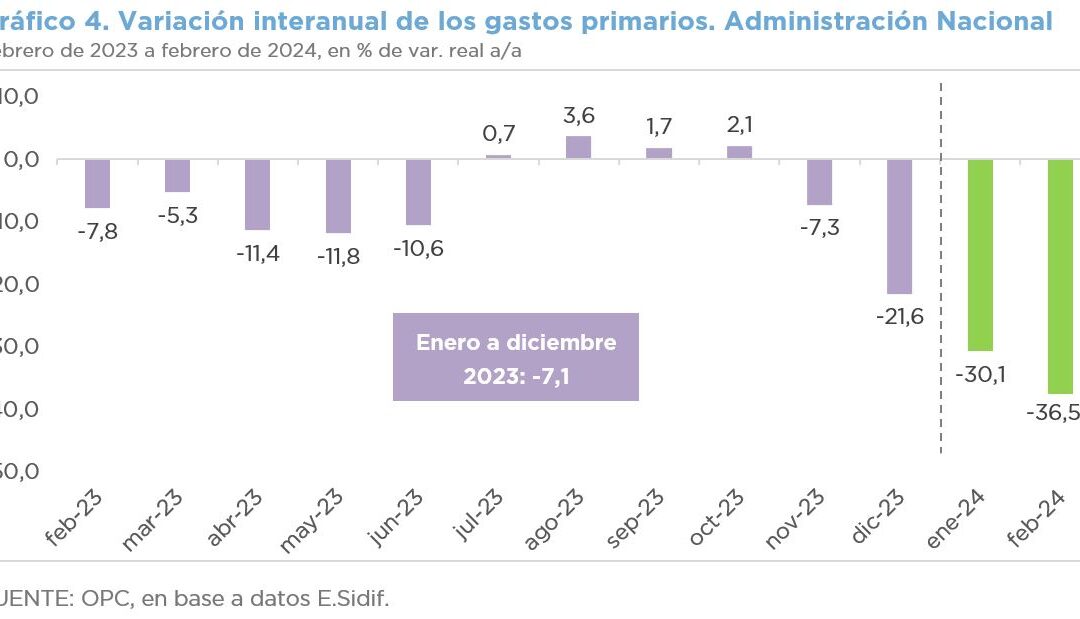

* Los ingresos totales crecieron 0,4% en la comparación interanual, impulsados por las subas en el Impuesto PAIS (405,9% a/a), en los Derechos de Exportación (70,9% a/a) y en el IVA (15,4% a/a). Estos incrementos fueron parcialmente compensados con la disminución de los recursos provenientes de la Seguridad Social (-25,1% a/a) y del Impuesto a las Ganancias (-36,5% a/a).

* Los gastos totales de la Administración Nacional registraron una caída real de 23,8% a/a en el primer bimestre del año y el recorte en los primarios, que no considera la suba en intereses de la deuda, se elevó a 33,6% a/a.

* Las jubilaciones y pensiones (-33,0% a/a real), los subsidios energéticos (-59,5% a/a real), los gastos de capital (-82,4% a/a real) y los programas sociales (-29,9% a/a real) fueron los rubros que más contribuyeron a la reducción de los gastos. Pero los intereses de la deuda crecieron 34,2% a/a.

* En el mes de febrero el resultado financiero fue deficitario (-$186.635 millones), aunque en el acumulado del primer bimestre del año se conservó el superávit ($1.020.296 millones), con niveles que lo sitúan en valores superiores al promedio de una serie de 15 años.

* Los gastos totales devengados representaron el 24,0% del presupuesto, que es prórroga del vigente durante el 2023.

La Oficina de Presupuesto del Congreso presentó ante legisladores nacionales y sus asesores el último informe publicado referido al Análisis de la Ejecución Presupuestaria de la Administración Pública Nacional- enero 2024.

Se trata de uno de los trabajos periódicos que realiza la OPC con el propósito de hacer un seguimiento sobre los recursos recaudados y los gastos devengados por esa jurisdicción.

La presentación estuvo a cargo del director general, Gabriel Esterelles, acompañado de los directores de Análisis y Sostenibilidad de la Deuda Pública, Joel Vaisman; de Análisis Fiscal Tributario, Martín López Amorós, de Análisis Presupuestario, Ignacio Lohle, y la analista de esta dirección, María Laura Cafarelli.

El propósito del encuentro online fue proporcionar a miembros de Diputados y del Senado, así como a sus asistentes directos, elementos técnicos para mejorar la comprensión del informe mensual difundido a través de la página web, ofreciendo, al mismo tiempo, la posibilidad de despejar dudas sobre la metodología utilizada y los resultados obtenidos.

La buena recepción de esta nueva modalidad de trabajo fundó la decisión de reiterarla periódicamente para consolidar el diálogo técnico entre la Oficina y el Congreso Nacional.

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes informes referidos a los artículos que a continuación se detallan del Proyecto de Ley enviado por el Poder Ejecutivo Nacional de Bases y Puntos de Partida para la Libertad de los Argentinos (0025-PE-2023).

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.