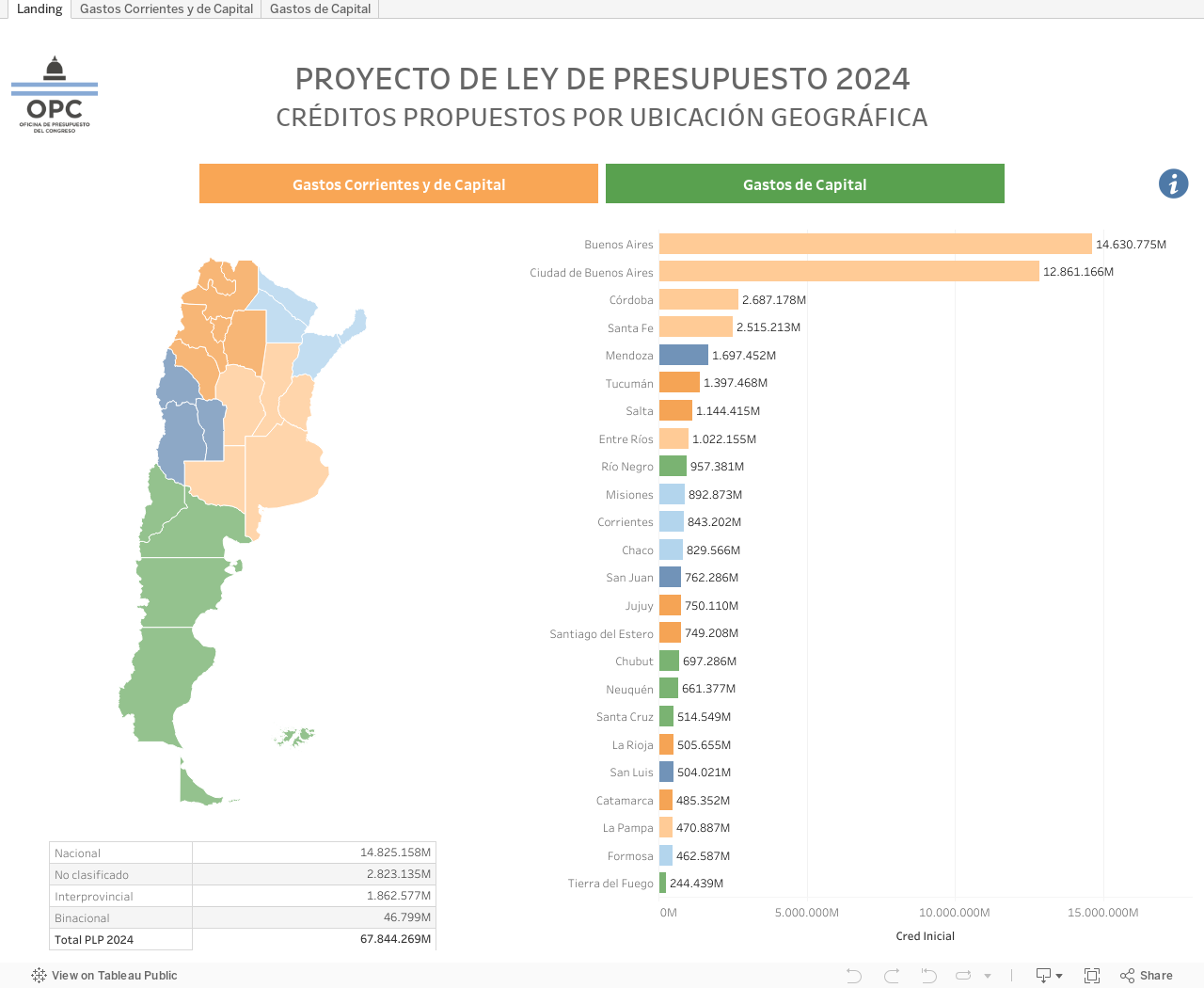

PROYECTO DE LEY DE PRESUPUESTO 2024

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir, todos los gastos que la Nación estima realizar en una provincia determinada. No incluye gastos figurativos ni aplicaciones financieras

DESCARGAS

Cada archivo de Excel contiene el detalle de los Gastos Corrientes y de Capital del Proyecto de Ley de Presupuesto Nacional y el listado de los proyectos del Plan Nacional de Inversiones Públicas (PNIP), para la provincia seleccionada (en millones de pesos).

Este archivo contiene el detalle de los Gastos Corrientes y de Capital del Proyecto de Ley de Presupuesto Nacional y el listado de los proyectos del Banco de Proyectos de Inversión Pública (BAPIN), por ubicación geográfica (en millones de pesos).