by Nicolas Perez | Abr 25, 2020 | Deuda Pública

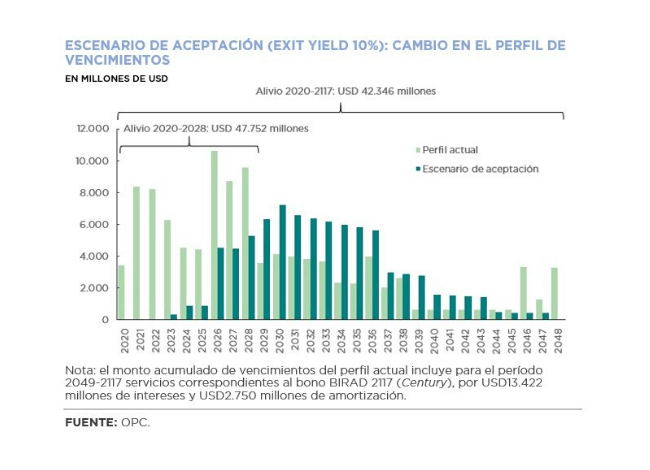

El Gobierno presentó su propuesta de reestructuración de los bonos emitidos bajo ley extranjera. La propuesta de canje alcanza a 21 series de bonos, emitidos bajo legislación de New York y del Reino Unido, y denominados en dólares, euros y francos suizos, que totalizan USD65.620 millones.

La propuesta incluye el canje de los bonos elegibles por diez nuevos bonos (cinco denominados en dólares y cinco en euros), amortizables en cuotas anuales, con vencimiento en 2030, 2036, 2039, 2043, y 2047.

La aceptación de la oferta de acuerdo al escenario descripto implicaría una quita de capital de 5,4%. El stock de bonos emitidos bajo legislación extranjera se reduciría en USD3.671 millones (de USD65.620 millones a USD61.949 millones).

La estructura del perfil de vencimientos se modificaría significativamente, debido a una combinación de reducción de los cupones de interés, período de gracia y extensión de plazos. La duración promedio del perfil aumentaría de 5,9 a 11 años.

A lo largo de la vida de los bonos, la carga de intereses se reduciría en USD38.675 millones (pasando de USD59.671 millones a USD20.996 millones). Sumando la quita de capital, se lograría una reducción neta de USD42.346 millones en los servicios totales. El alivio estaría concentrado en los primeros años, acumulando USD47.752 millones en el período 2020-2028

ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEGISLACIÓN EXTRAJERA

ANEXO DEL ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEY EXTRANJERA

by Nicolas Perez | Mar 17, 2020 | Otros

En los

presupuestos 2018 y 2019 se autorizó la contratación de una serie de proyectos

bajo la modalidad de Participación Pública Privada (PPP) para áreas como las de

transporte, energía, agua y saneamiento, vivienda y salud.

Sin embargo, en un contexto de elevada volatilidad

económica y financiera, sumado a la incertidumbre derivada de las

investigaciones judiciales de hechos de corrupción en el sector de la obra

pública local, se observó un marcado retraso en el programa PPP.

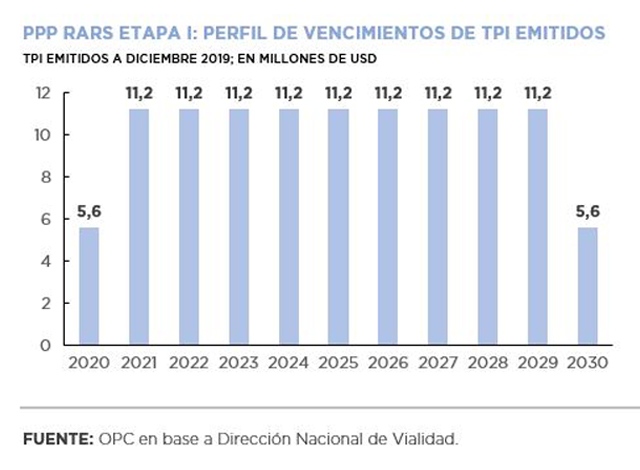

Al momento sólo se han adjudicado seis proyectos

viales, correspondientes a la Etapa I de la Red de Autopistas y Rutas Seguras

(RARS). Además, se publicó un llamado a licitación para un proyecto de

transmisión eléctrica. El resto de las licitaciones no mostró avances.

En julio de 2019, los contratistas de los seis

corredores viales adjudicados y la Dirección Nacional de Vialidad (DNV)

suscribieron una adenda a los contratos que postergó el cronograma de

desarrollo de las obras principales y extendió el plazo de cierre financiero.

Al 31 de octubre de 2019, las obras registraron un avance promedio de 1,18%,

generando obligaciones de pago al sector público en concepto de Títulos por

Inversión (TPI) por USD112 millones.

SEGUIMIENTO DEL PROGRAMA PPP

by Nicolas Perez | Mar 4, 2020 | Política Tributaria y Federalismo Fiscal

Un repaso el federalismo fiscal del país revela la complejidad de sus pautas y las dificultades para establecer un régimen definitivo de consenso entre Nación y provincias, mandato constitucional pendiente desde hace 23 años.

El régimen de coparticipación federal de impuestos que cobraban la Nación y las provincias surgió con la ley 12.139, de 1935. Pero la dispersión normativa continuó hasta la síntesis que impuso la ley 20.221, que rigió hasta 1984, norma recurrentemente transgredida.

Entre otras decisiones que la violentaron estuvo la del traspaso, por decisión unilateral, de funciones educativas y sanitarias al interior, sin la correspondiente contrapartida financiera. Allí surgieron los Aportes del Tesoro Nacional, mecanismo arbitrario para subsanar problemas como los que generó aquella discrecionalidad. En 1980 se inauguraron las pre coparticipaciones, cuando se dispuso que una porción del IVA alimentara Seguridad Social.

A comienzos de 1988 la Ley Nº 23.548 estableció un régimen transitorio de distribución, que se encuentra vigente en la actualidad. El régimen de distribución secundaria no está basado en parámetros objetivos y el reparto primario original, que reservaba 54% al interior, fue permanentemente alterado.

La reforma de 1994 incorporó la coparticipación a la Constitución Nacional y dispuso la sanción de una ley convenio antes de que terminara 1996.

Este mandato aún no fue honrado y la aproximación legal más concreta fue la sucesión de pactos fiscales suscriptos entre desde 1992, cuya interpretación y aplicación dio lugar a litigios judiciales: el federalismo de concertación en nuestro país ha carecido de la seguridad jurídica.

FEDERALISMO FISCAL EN LA ARGENTINA. EVOLUCIÓN RECIENTE EN LA PERSPECTIVA HISTÓRICA

by Nicolas Perez | Feb 19, 2020 | Ejecución Presupuestaria

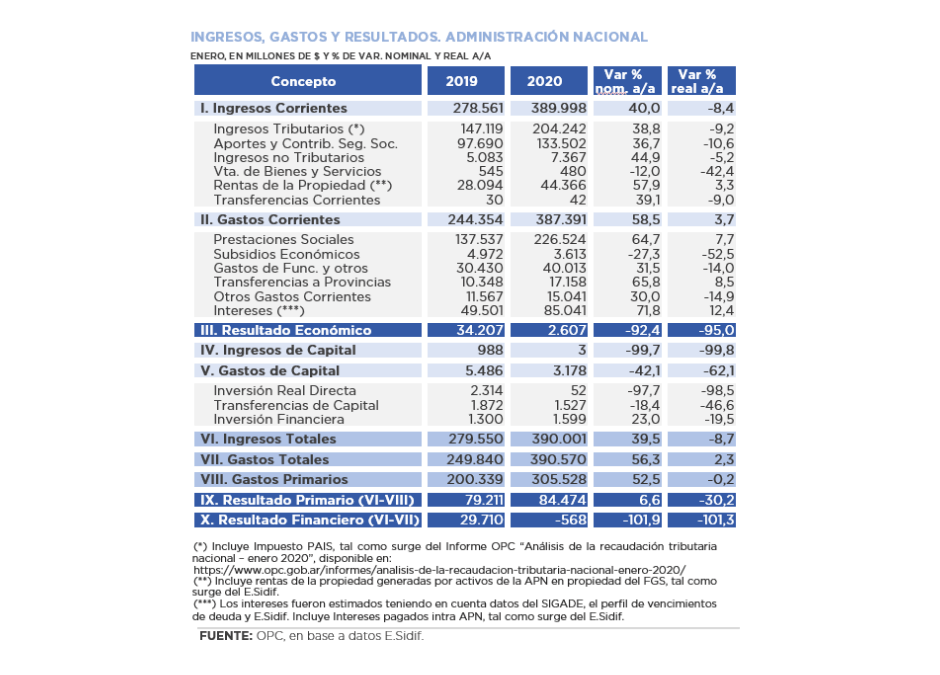

Los ingresos totales de la Administración

Nacional registraron en enero una caída real de 8,7% año contra año (a/a),

mientras que los gastos totales tuvieron un crecimiento de 2,3% a/a.

Ese comportamiento dispar generó un déficit

financiero de $568 millones, que contrasta con el superávit de $29.710 millones

registrado en enero de 2019. Por su parte, el resultado primario alcanzó a $84.474

millones, un 30,2% a/a menor en términos reales al alcanzado en igual mes del

año pasado ($79.211 millones).

- Los recursos tributarios y de la seguridad social, que en conjunto representaron el 86,6% de los ingresos, tuvieron bajas significativas. En el primer caso, lideradas por el Impuesto a las Ganancias (-18,1% a/a), fundamentalmente por cuestiones normativas; en el segundo caso, la baja también se explica por el cambio legal que recortó la obligación de efectuar aportes sobre un segmento de las remuneraciones, más allá de la caída en la masa de aportantes del último año.

- El rasgo distintivo de la ejecución del mes de enero fue el menor dinamismo de los Derechos de Exportación, que subieron apenas 3,8% en la comparación interanual y venían oficiando de motor de la recaudación con alzas pronunciadas.

- Como contrapartida subieron las rentas a la propiedad, básicamente por recursos originados en el Fondo de Garantía de Sustentabilidad (FGS) que alcanzaron $42.798 millones, reflejando un incremento real de 7,6% a/a.

- Los gastos totales ($390.570 millones) registraron un incremento real de 2,3% a/a, aunque rubros como los subsidios e inversiones sufrieron retrocesos muy importantes.

- El rubro jubilaciones y pensiones exhibió una caída de 0,6% a/a en términos reales. Si se considera el “bono” extraordinario de $5.000 para los haberes más bajos, se observa un recupero del 10,3% a/a.

- Los subsidios económicos ($3.613 millones) se contrajeron 52,5% a/a, lo que se explica fundamentalmente por los energéticos: habían registrado una ejecución de $2.056 millones en enero de 2019 y no consignaron erogaciones en enero 2020.

- Los bienes de consumo y pago de servicios reflejaron una caída real de 58,4% a/a, así como los gastos de capital, que retrocedieron 62,1% a/a. Los servicios de la deuda, por el contrario, subieron 12,4% a/a en relación a enero del año anterior.

ANÁLISIS DE EJECUCIÓN PRESUPUESTARIA - ENERO 2020

by Nicolas Perez | Feb 4, 2020 | Otros

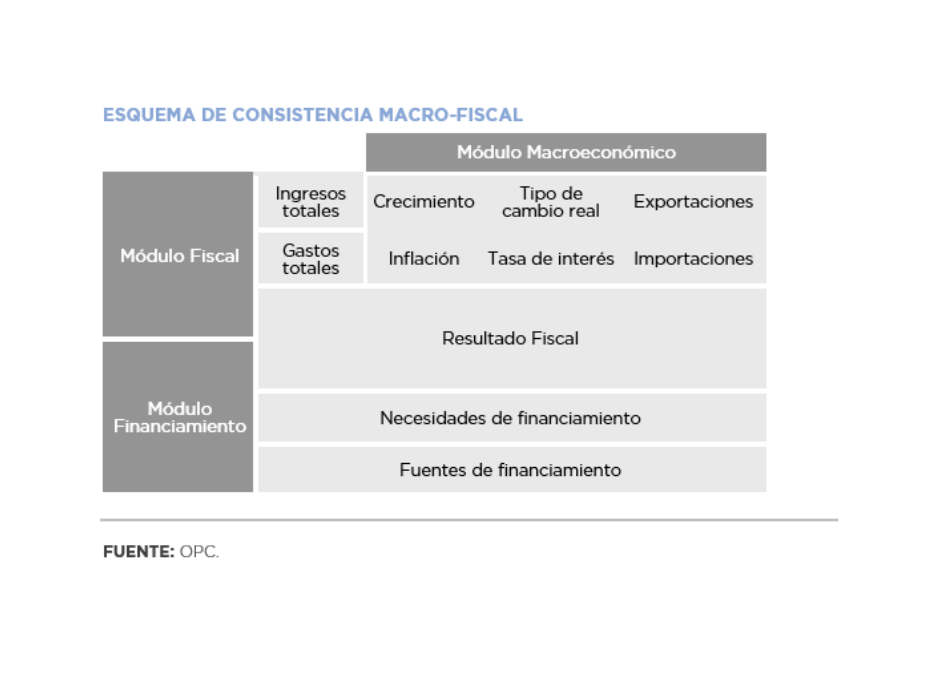

El objetivo del presente documento es plasmar los principales aspectos metodológicos y las herramientas técnicas empleadas para la construcción del escenario macroeconómico utilizado por la OPC en el marco del informe “Estimaciones revisadas – Proyecto de Ley de Presupuesto 2020”.

Las aproximaciones vertidas en este informe no pretenden especificar un modelo macroeconómico cerrado, investigar los procesos causales de los fenómenos bajo estudio o arrojar certidumbre respecto de los resultados presupuestarios que se obtendrán a futuro. Se procura más bien contribuir al análisis sobre cómo evolucionará la economía argentina y el presupuesto público si se mantiene la actual configuración de política económica y las mismas condiciones.

Las variables macroeconómicas cumplen un rol fundamental en el diseño de la política presupuestaria, en función de su estrecha vinculación con las estimaciones de ingresos y gastos (y necesidades de financiamiento) contenidas en el proyecto de presupuesto.

Construir proyecciones de corto, mediano y largo plazo de las variables macroeconómicas nacionales relevantes permite, entre otras cuestiones, producir análisis independientes respecto del impacto de dichas variables sobre el balance del sector público, pronosticar su evolución futura para horizontes plurianuales, así como efectuar estudios sobre la sostenibilidad intertemporal de la deuda pública nacional.

by Nicolas Perez | Ene 15, 2020 | Ejecución Presupuestaria

El

ejercicio 2019 terminó con un incremento real de recursos de 2,1% respecto al

año anterior y con una contracción del gasto de 6,4% a/a, generalizada en los

principales componentes, con excepción de los intereses de la deuda que

aumentaron 10,7% a/a real.

La

combinación de esos comportamientos produjo un déficit financiero de $845.990

millones, equivalente a 3,9% del Producto Bruto Interno, 1,7 puntos

porcentuales menos que el del ejercicio anterior. El resultado primario, en tanto, resultó

superavitario en $75.491 millones, mejorando respecto al 2018.

En el aumento de los ingresos tributarios resultó decisiva la evolución de los Derechos de

Exportación, que tuvieron un salto real de 164,4% año contra año como

consecuencia del incremento de alícuotas, la devaluación del tipo de cambio y

las mayores cantidades exportadas del complejo sojero.

Esto

compensó la caída en otros rubros impositivos y los recursos del sistema de

seguridad social, afectados por la menor actividad económica y la reducción de

la remuneración imponible.

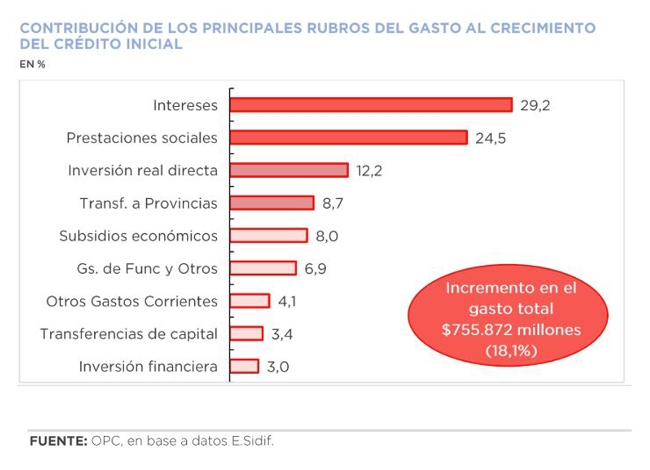

En 2019 el gasto de la Administración Pública

Nacional alcanzó un monto de $4.743.040 millones, que implica un nivel de

ejecución del 96,2% del presupuesto asignado. El crédito inicial aprobado se

incrementó en 18,1%, resultando los intereses de la deuda el rubro que más

contribuyó a dicha variación (29,2%).

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL - AÑO 2019