RÉGIMEN DE PROMOCIÓN DE LA ACTIVIDAD LADRILLERA ARTESANAL

El proyecto de Ley S-972/2021 tiene por objeto -entre otros- promover el desarrollo sustentable de la producción de ladrillos moldeados, cocidos o quemados, a escala artesanal.

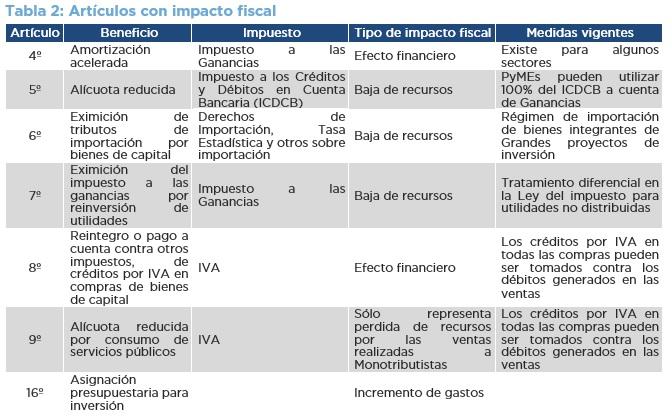

Para su logro propone que toda persona, física o jurídica, dedicada a la producción de ladrillos moldeados a mano y cocidos en hornos, que utilice para su elaboración materia prima local, que sea comercializado en primera venta y cuya producción no supere la cantidad anual que establezca el decreto reglamentario, obtengan como beneficios la amortización acelerada de los bienes de uso destinados a la producción y el adelanto en la devolución de los créditos del IVA generados en las compras de dichos bienes, estabilidad fiscal y créditos a tasa subsidiada.

Dada la naturaleza de los beneficios propuestos, el proyecto genera impactos en términos financieros, pero no implica pérdida de recursos públicos.