ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – JULIO 2022

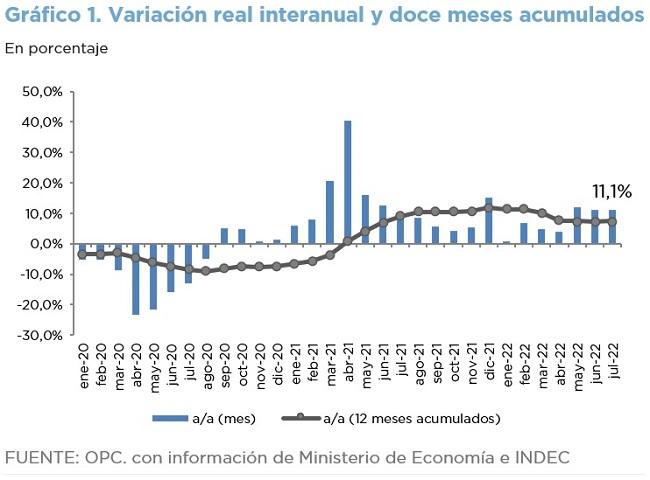

La recaudación tributaria ascendió en julio de 2022 a $1.745.178 millones, lo que implicó un crecimiento de 87% año contra año (a/a). Ajustada por inflación se expandió 11,1% a/a.

La recuperación del nivel de actividad que opera desde marzo de 2021, el incremento en los precios internacionales de materias primas y el aumento en el tipo de cambio nominal (33,5% a/a) contribuyeron favorablemente a este resultado.

Entre los recursos de tipo impositivo se destaca el aumento en términos reales en el Impuesto PAIS, producto del retorno a los viajes al exterior en la medida que las restricciones por el COVID-19 se van eliminando.

El Impuesto a las Ganancias y el impuesto sobre los Bienes Personales mostraron importantes aumentos debido a que este mes ingresó la primera cuota del plan de facilidades de pago para Personas Humanas, junto con el remanente de declaraciones juradas no ingresadas en junio producto de la medida cautelar de suspensión de pagos.

Asimismo, en Ganancias se destaca el ingreso de la segunda cuota de facilidades de pago para la declaración jurada de sociedades con cierre en el mes de diciembre. El IVA también registró un crecimiento importante en términos interanuales producto de la mayor actividad económica frente al 2021.

Los derechos sobre el Comercio Exterior continúan en descenso debido a efectos climáticos negativos y a cortes de ruta y manifestaciones de transportistas autoconvocados que impidieron el ingreso de camiones a los puertos.

Por su parte, los recursos de la Seguridad Social continuaron mostrando un alto crecimiento interanual.