ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL – MAYO 2021

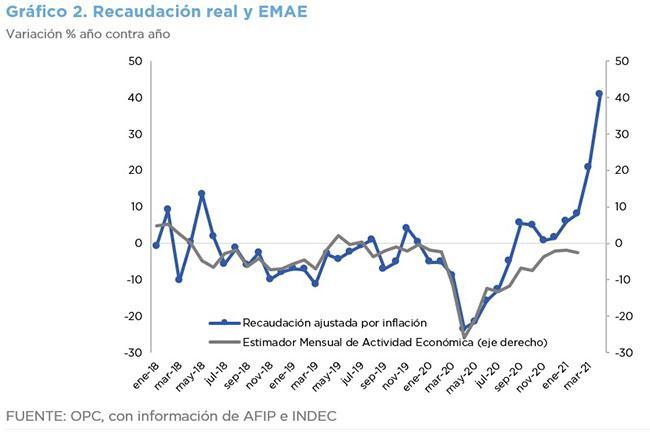

Los ingresos de la Administración nacional sumaron $862.480 millones, registro que permitió el noveno mes consecutivo de suba, ajustado por inflación.

Este comportamiento en parte se atribuye al mal desempeño fiscal del año pasado, cuando aún regía el aislamiento obligatorio por la crisis sanitaria, lo que baja el piso para la comparación.

También influyó el aumento nominal de 39% en el tipo de cambio que mejoró relativamente el ingreso por Derechos a la Exportación y por el componente aduanero de IVA y Ganancias. A esto se suman cambios normativos que impulsaron la recaudación de impuestos coparticipados.

Para los tributos asociados al comercio exterior mayo del 2020 también implicó una baja base de referencia, ya que la liquidación de muchas operaciones se habían adelantado a fines de 2019. También incidió en la suba recaudatoria una mejora en los precios internacionales de los bienes exportados.

En términos absolutos, los impuestos que más contribuyeron al aumento de la recaudación nominal fueron el IVA (explicó 30% del aumento de los recursos), el Impuesto a las Ganancias (20,2%), los Derechos de Exportación (18,3%) y el sistema de Seguridad Social (19,6% del aumento total), que subieron por segunda vez en ocho meses.

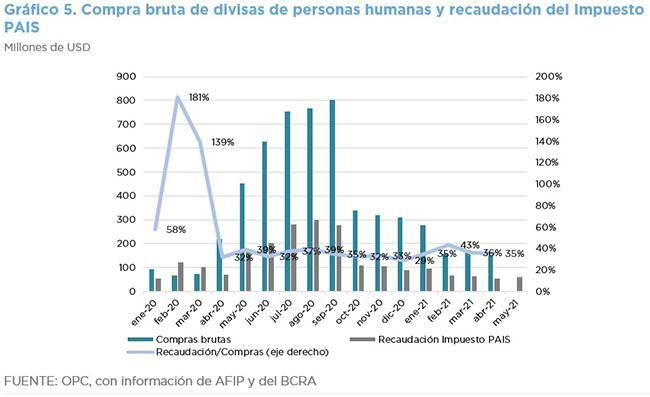

El Impuesto PAIS recaudó en mayo $5.497 millones, lo que representa una reducción nominal de 53,8%, consecuencia de las mayores restricciones a la compra de divisas.