No Results Found

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.

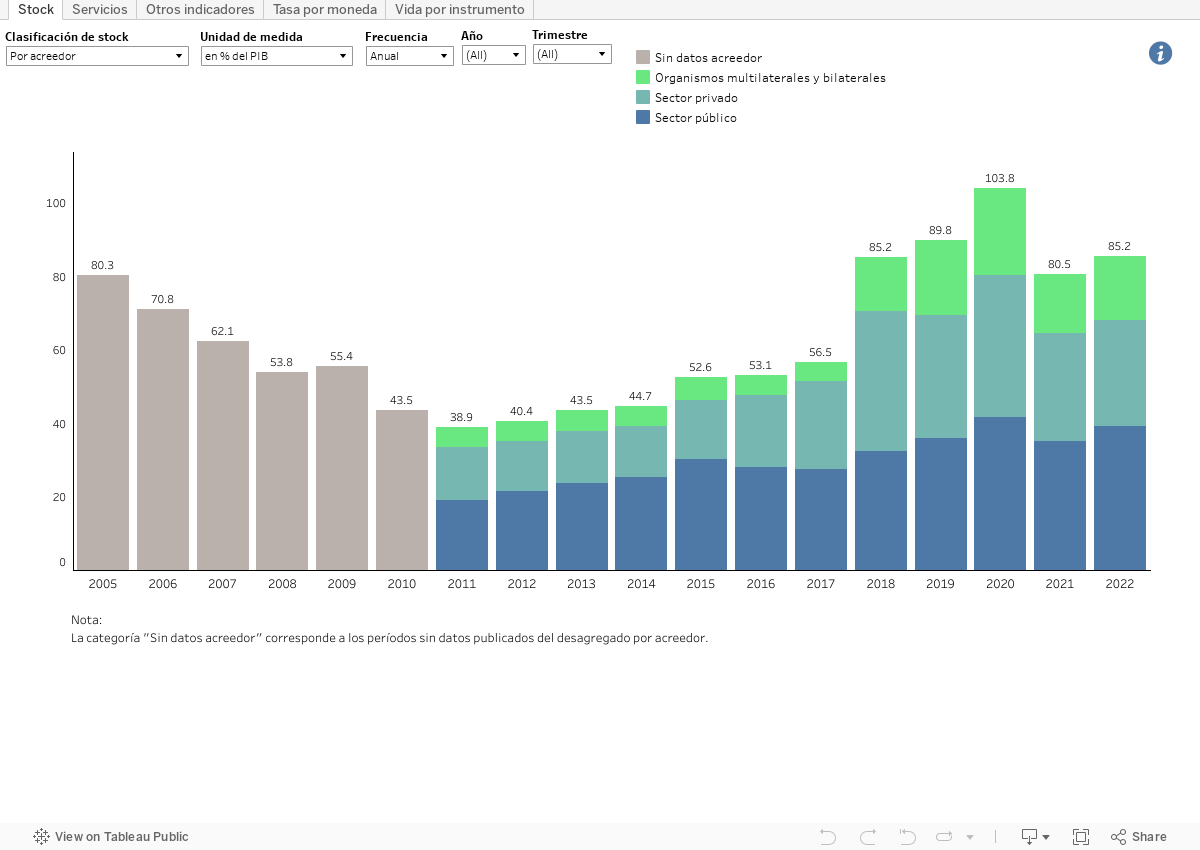

Los datos de deuda pública se presentan con distinta cobertura institucional de acuerdo a la información disponible.

Las series de stock de deuda y sus indicadores derivados refieren a la deuda pública bruta de la Administración Central.

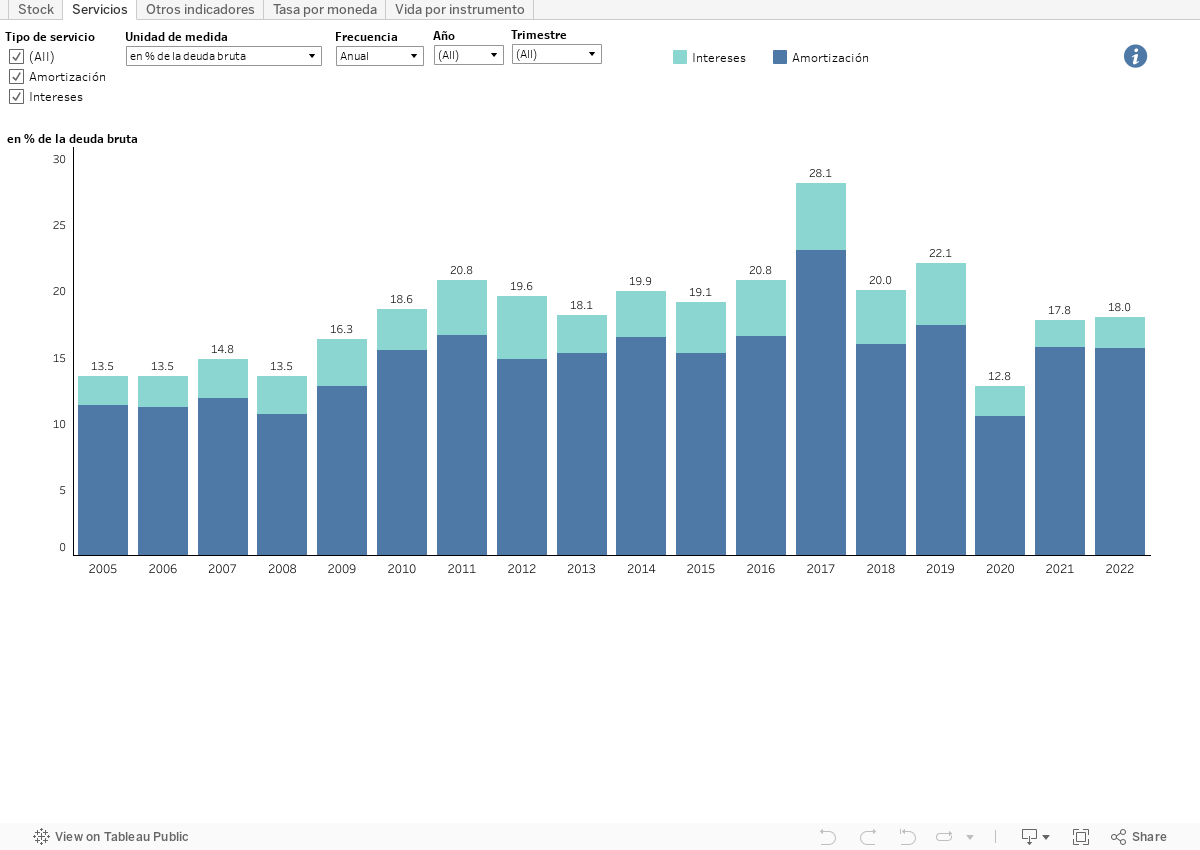

Por otro lado, las series de servicios de deuda pagados (intereses y amortizaciones) corresponden al Sector Público Nacional no Financiero (SPNF), que incluye la Administración Nacional (Administración Central, Organismos Descentralizados e Instituciones de Seguridad Social), Empresas Públicas, Fondos Fiduciarios y Otros Entes.

Todos los indicadores se basan en estadísticas oficiales disponibles al público.

Las series de stock surgen de las estadísticas de deuda publicadas por la Secretaría de Finanzas del Ministerio de Economía y replicadas en el Boletín Fiscal de la Secretaría de Hacienda del Ministerio de Economía.

Las series de servicios de deuda surgen de la Cuenta Ahorro-Inversión-Financiamiento (AIF) del SPNF en base caja que publica la Secretaría de Hacienda del Ministerio de Economía.

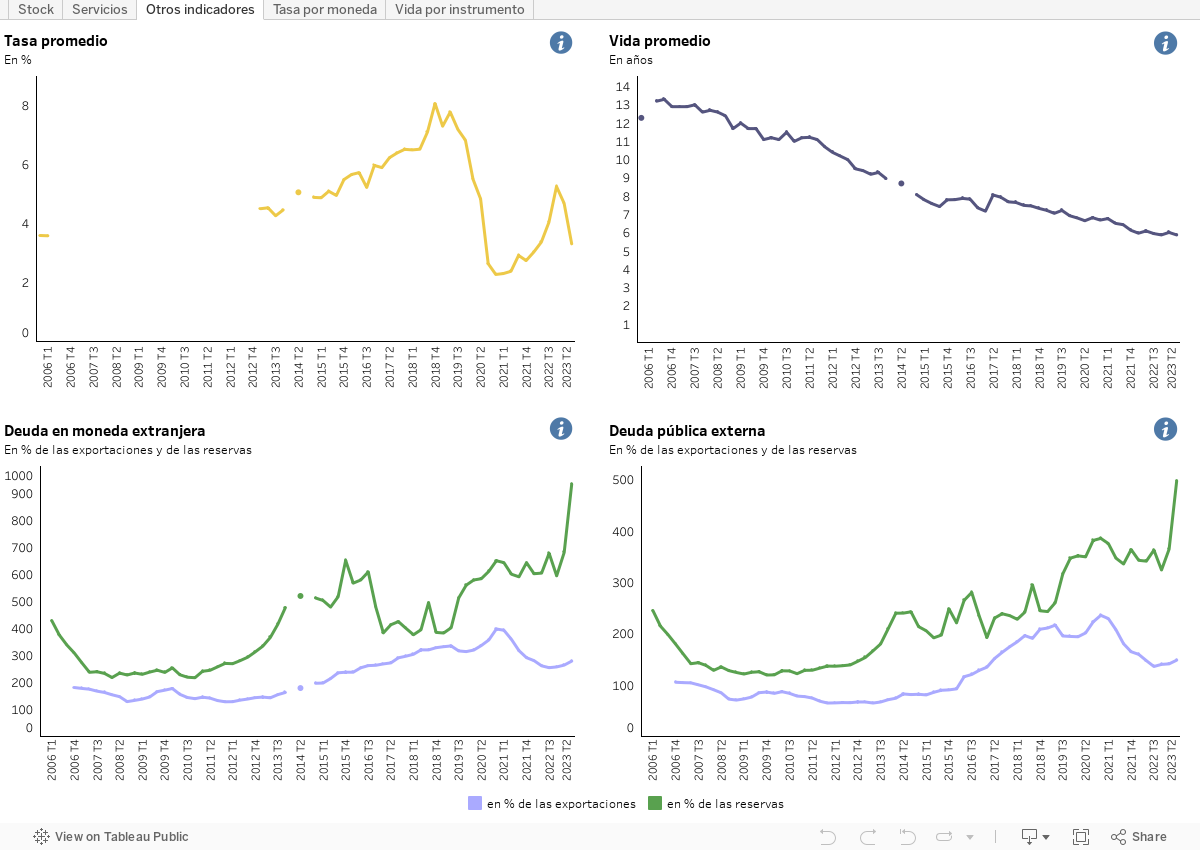

Las series de PIB y exportaciones son de fuente INDEC.

Las series de tipo de cambio y reservas internacionales son de fuente BCRA.

Los ratios sobre variables flujo (PIB, exportaciones) se calculan con el acumulado de 4 trimestres de dicha variable en el denominador. Como ejemplo, el ratio deuda/PIB al III trimestre de 2020 tiene como numerador el stock de deuda a fin del III trimestre de 2020 y como denominador al PIB nominal acumulado entre el IV trimestre de 2019 y el III trimestre de 2020.

El cálculo del ratio deuda/PIB se realiza en moneda doméstica. Es decir que el stock de deuda se convierte a pesos usando el tipo de cambio de fin de período, y se divide por el PIB nominal expresado en pesos que informa el INDEC.

Las series de PIB y exportaciones utilizadas incluyen las revisiones que realiza periódicamente el INDEC a los datos preliminares originalmente publicados.

El Artículo 57 de la Ley 24.156 de Administración Financiera (LAF) define a la deuda pública como “el endeudamiento que resulte de las operaciones de crédito público que se origine en:

No obstante lo dispuesto en el inciso b), las estadísticas oficiales de deuda pública incluyen también la deuda intra ejercicio (aquella que se coloca y repaga durante el mismo ejercicio presupuestario, incluidas las letras del Tesoro que se emiten al amparo del Artículo 82 de la Ley).

La Oficina de Presupuesto del Congreso culminó el jueves 2 de mayo un programa de formación en temas vinculados a las finanzas públicas para los asesores de diputados y senadores del Congreso de La Nación. El Director General de la OPC, Gabriel Esterelles, junto a la Directora de Capacitacion Parlamentaria del Senado, Camila Duro, inauguraron el 9 de abril la secuencia de jornadas educativas en sede de la Cámara Alta.

La temática a desarrollar tuvo por objetivo introducir a en temas clave para la interpretación de iniciativas ligadas a los recursos públicos y el diseño presupuestario a quienes asisten a los legisladores en su tarea.

El programa, organizado de modo conjunto con la Dirección de Capacitación Parlamentaria del Senado, se diseñó sobre tres ejes temáticos: presupuesto nacional, impuestos nacionales y deuda pública, cada uno de ellos a abordar en dos clases semanales de dos horas cada una.

El temario permitió hacer un recorrido sobre cuestiones medulares relacionadas con las cuentas públicas, como la arquitectura impositiva, las formas de recaudación y el prorrateo de recursos entre jurisdicciones; también los instrumentos de deuda pública, su dinámica y el marco legal; y, naturalmente, la elaboración del presupuesto y la interpretación de los resultados proyectados y obtenidos.

La secuencia de encuentros presenciales se realizó en espacios diferentes para cada cámara a fin de promover el contacto directo con los profesores y facilitar el intercambio de ideas y la atención de inquietudes.

El dictado de este plan de formación estuvo a cargo de cada director de la OPC, con el apoyo de los analistas de cada área.

Martín López Amorós, responsable de la Dirección de Análisis Fiscal de la OPC, Pedro Velazco y Emilio Nastri; Ignacio Lohlé, director de Análisis Presupuestario, junto a Laura Cafarelli, Julieta Olivieri y Romina Muras; Joel Vaisman, director de Análisis y Sostenibilidad de Deuda, y Eugenia Carrasco.

El programa, organizado de modo conjunto con la Dirección de Capacitación Parlamentaria del Senado, se diseñó sobre tres ejes temáticos: impuestos, gastos y crédito público, cada uno de ellos a abordar en dos clases semanales de dos horas cada una.

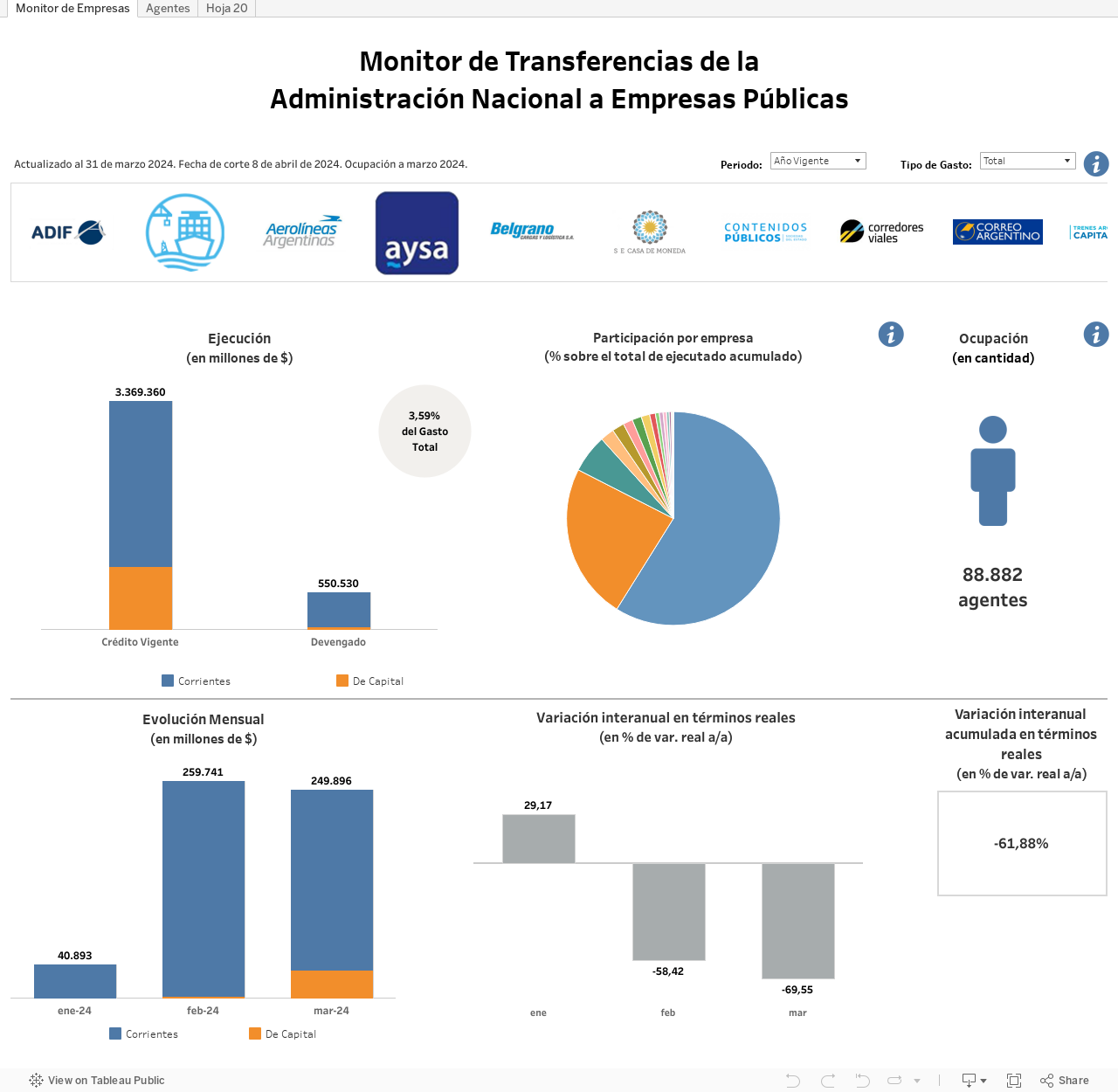

El presente monitor detalla la evolución mensual de las transferencias corrientes y de capital de la Administración Nacional a empresas públicas no financieras del Estado Nacional. La información se presenta en forma sintética, gráfica y actualizada y puede consultarse como un total consolidado o por empresa.

Estas transferencias no necesariamente deben asociarse a déficit operativo ni al resultado del balance contable. Por ejemplo, una empresa puede tener déficit operativo y éste ser financiado con préstamos privados; o puede no recibir asistencia financiera pero su balance mostrar resultado negativo luego de la aplicación de las normas contables de ajuste por inflación, entre otros casos. Asimismo, existen fondos públicos transferidos que no debieran ser considerados como parte del financiamiento del déficit de las empresas, ya que se trata del fondeo de determinadas políticas públicas.

Los valores se presentan en la etapa de devengado, lo que implica que se generó una obligación a favor de las empresas. Pero éstas pueden o no haber sido canceladas por la Tesorería General de la Nación.

* El superávit primario, que no tiene en cuenta el pago de intereses, fue 1.805,5% superior al obtenido un año atrás.

* Los ingresos totales crecieron 0,4% en la comparación interanual, impulsados por las subas en el Impuesto PAIS (405,9% a/a), en los Derechos de Exportación (70,9% a/a) y en el IVA (15,4% a/a). Estos incrementos fueron parcialmente compensados con la disminución de los recursos provenientes de la Seguridad Social (-25,1% a/a) y del Impuesto a las Ganancias (-36,5% a/a).

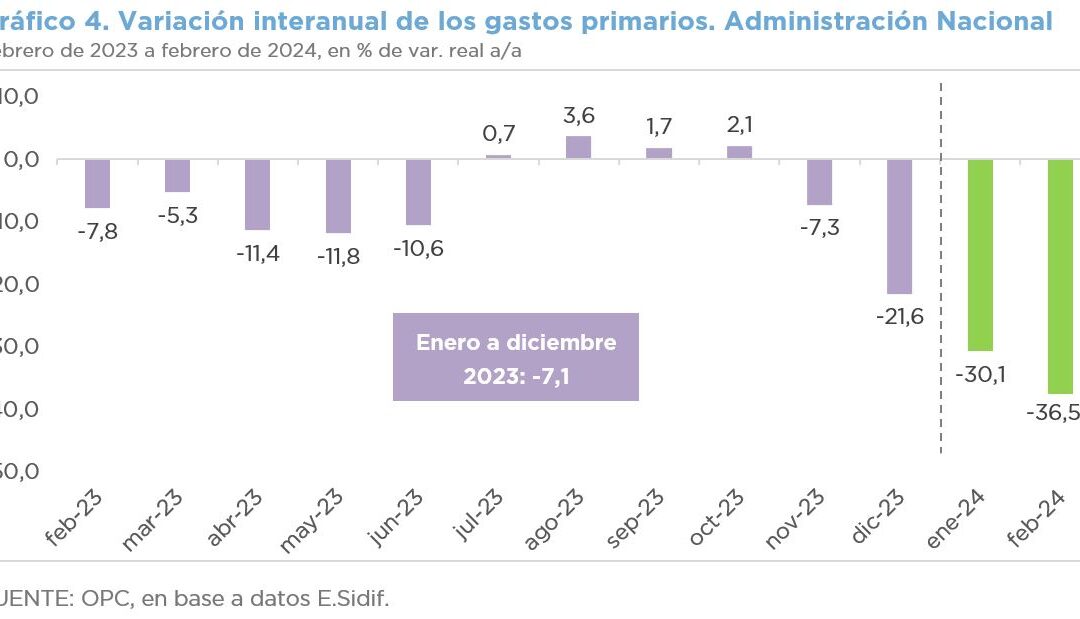

* Los gastos totales de la Administración Nacional registraron una caída real de 23,8% a/a en el primer bimestre del año y el recorte en los primarios, que no considera la suba en intereses de la deuda, se elevó a 33,6% a/a.

* Las jubilaciones y pensiones (-33,0% a/a real), los subsidios energéticos (-59,5% a/a real), los gastos de capital (-82,4% a/a real) y los programas sociales (-29,9% a/a real) fueron los rubros que más contribuyeron a la reducción de los gastos. Pero los intereses de la deuda crecieron 34,2% a/a.

* En el mes de febrero el resultado financiero fue deficitario (-$186.635 millones), aunque en el acumulado del primer bimestre del año se conservó el superávit ($1.020.296 millones), con niveles que lo sitúan en valores superiores al promedio de una serie de 15 años.

* Los gastos totales devengados representaron el 24,0% del presupuesto, que es prórroga del vigente durante el 2023.

La Oficina de Presupuesto del Congreso presentó ante legisladores nacionales y sus asesores el último informe publicado referido al Análisis de la Ejecución Presupuestaria de la Administración Pública Nacional- enero 2024.

Se trata de uno de los trabajos periódicos que realiza la OPC con el propósito de hacer un seguimiento sobre los recursos recaudados y los gastos devengados por esa jurisdicción.

La presentación estuvo a cargo del director general, Gabriel Esterelles, acompañado de los directores de Análisis y Sostenibilidad de la Deuda Pública, Joel Vaisman; de Análisis Fiscal Tributario, Martín López Amorós, de Análisis Presupuestario, Ignacio Lohle, y la analista de esta dirección, María Laura Cafarelli.

El propósito del encuentro online fue proporcionar a miembros de Diputados y del Senado, así como a sus asistentes directos, elementos técnicos para mejorar la comprensión del informe mensual difundido a través de la página web, ofreciendo, al mismo tiempo, la posibilidad de despejar dudas sobre la metodología utilizada y los resultados obtenidos.

La buena recepción de esta nueva modalidad de trabajo fundó la decisión de reiterarla periódicamente para consolidar el diálogo técnico entre la Oficina y el Congreso Nacional.

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes informes referidos a los artículos que a continuación se detallan del Proyecto de Ley enviado por el Poder Ejecutivo Nacional de Bases y Puntos de Partida para la Libertad de los Argentinos (0025-PE-2023).

| Informe Nº 5 | Art. 8 al 11 | Tema: Privatización de empresas Públicas |

| Informe Nº 1 | Art. 106 | Tema: Movilidad de las Prestaciones |

| Informe Nº 8 | Art. 106 | Tema: Nueva fórmula movilidad de las prestaciones |

| Informe Nº 3 | Art. 113 al 129 | Tema: Régimen de Regularización excepcional de Obligaciones Tributarias, Aduaneras y de la Seguridad social |

| Informe Nº 7 | Art. 130 al 165 | Tema: Régimen de Regularización de activos |

| Informe Nº 7 | Art. 166 al 188 | Tema: Impuesto sobre Bienes Personales |

| Informe Nº 7 | Art. 189 al 198 | Tema: Impuestos Internos |

| Informe Nº 3 | Art. 199 | Tema: Impuesto a la Transferencia de Inmuebles de Personas Físicas y sucesiones indivisas |

| Informe Nº 3 | Art. 200 al 207 | Tema: Derechos de Exportación |

| Informe Nº 3 | Art. 208 y 209 | Tema: Régimen de Transparencia fiscal del Consumidor |

| Informe Nº 3 | Art. 210 al 213 | Tema: Otras medidas fiscales |

| Informe Nº 2 | Art. 214 al 220 | Tema: Promoción de Empleo Registrado |

| Informe Nº 4 | Art. 221 al 227 | Tema: Consolidación de Deuda |

| Informe Nº 6 | Art. 584 | Tema: Instituto Nacional de la Música |

| Informe Nº 6 | Art. 587 y 588 | Tema: Instituto Nacional del Teatro |

| Informe Nº 6 | Art. 589 y 590 | Tema: Fondo Nacional de las Artes |

| Informe Nº 6 | Art. 599 | Tema: Fondo Especial para Bibliotecas Populares |

| Informe Nº 3 | Art. 641-642 y Anexo II | Tema: Régimen de incentivo para grandes inversiones |

The page you requested could not be found. Try refining your search, or use the navigation above to locate the post.