by Nicolas Perez | Feb 4, 2021 | Objetivos de Desarrollo Sostenible

El ODS 10, uno de los Objetivos establecidos por Naciones Unidas a los que Argentina adhirió, busca reducir las desigualdades en y entre los países.

El país asumió cuatro metas en relación con el ODS 10: lograr el crecimiento de los ingresos de las personas más pobres de la población; promover la inclusión social, económica y política; garantizar la igualdad de oportunidades y lograr una mayor igualdad de ingresos.

Los efectos de la pandemia por Covid-19 y el contexto económico inestable previo a la misma, resultaron en un fuerte deterioro de los indicadores de desigualdad de ingresos. Esta situación pone en evidencia los importantes desafíos que se presentan al Estado Nacional para alcanzar los compromisos asumidos en la Agenda 2030.

- El ingreso del grupo más rico de la población representó 13 veces el ingreso del grupo más pobre en 2020

- La brecha de ingresos entre los más ricos y los más pobres exhibió una tendencia creciente a partir de 2019, con un aumento significativo en 2020

- Entre los años 2016 y 2020, dos de cada diez personas tuvieron ingresos inferiores a la mitad de la mediana. La meta prevista para 2030 requiere de una fuerte reducción del indicador; situación contraria a lo ocurrido en los últimos cinco años.

- 33% de la población declaró haber sufrido algún tipo de discriminación en primera persona durante 2013 (último dato publicado por INADI). Si no se produce nueva información, no será posible valorar los esfuerzos a realizar para cumplir con la meta asumida por el país.

- La meta establecida para el Índice de Gini en el año 2023 implica alcanzar un valor por debajo del mínimo histórico registrado en los últimos 30 años, denotando así la magnitud del desafío a enfrentar.

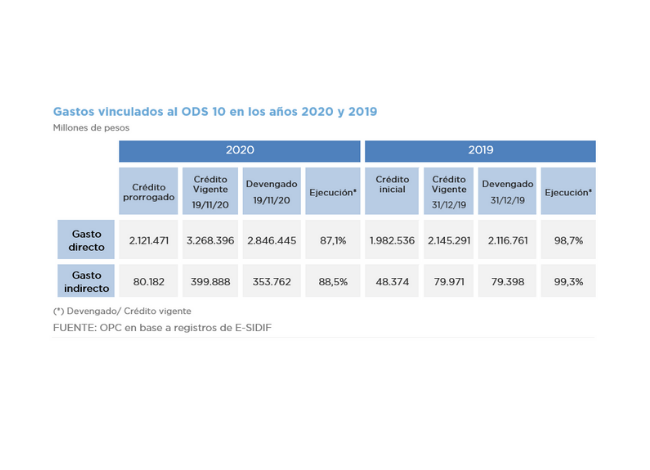

- El gasto directo del ODS 10 totalizó $2,8 billones y el gasto indirecto $353,7 millones al mes de noviembre de 2020.

- El Potenciar Trabajo representó el gasto más relevante dentro de las erogaciones directas efectuadas por los organismos responsables.

- La ANSES tuvo un rol fundamental dentro del gasto orientado a mejorar la distribución del ingreso, mediante la gestión y liquidación de prestaciones monetarias a hogares o personas vulnerables.

by Nicolas Perez | Dic 11, 2019 | Ejecución Presupuestaria

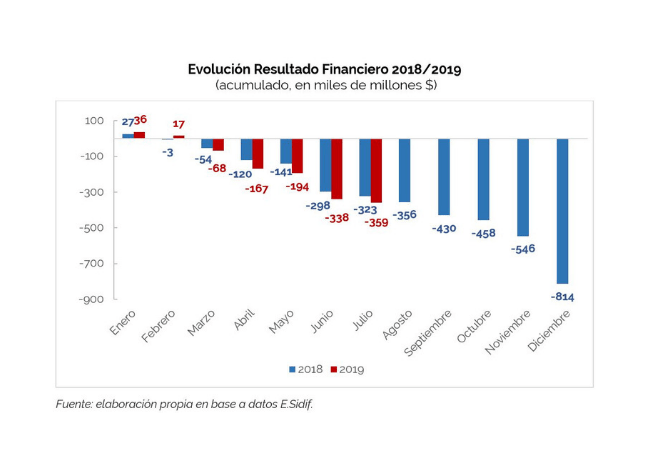

El resultado primario del mes de noviembre resultó

deficitario en $109.342 millones, convirtiéndose en el tercer mes del ejercicio

con resultado primario negativo. Los intereses de la deuda ascendieron a

$124.233 millones, lo que impactó en el resultado financiero deficitario, que

fue de $233.574 millones en el mes y acumula un desequilibrio de $568.492

millones en los once meses del año en curso. Aun así, ese registro implicó una

mejora real de 32,9% a/a con relación al registrado en noviembre de un año

atrás.

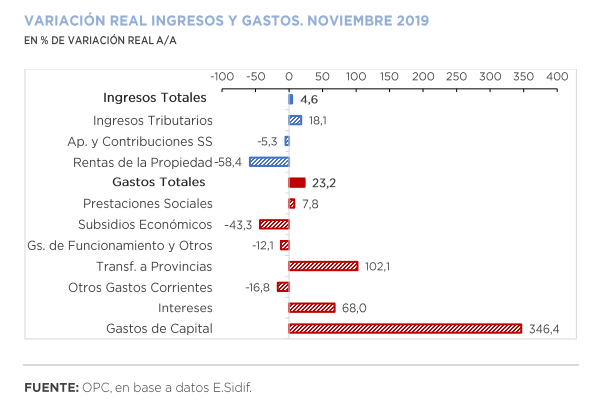

Los ingresos

de la Administración Nacional aumentaron 58,8% año contra año (a/a), explicado

fundamentalmente por el crecimiento de los Derechos de Exportación, (141,1% a/a

real), ya que el complejo agroexportador aceleró el ritmo de liquidaciones ante

la expectativa de la suba de las alícuotas del gravamen.

Noviembre resultó el de mayor expansión interanual de los gastos totales en lo que va del año (87,2% a/a), dinámica impulsada principalmente por el crecimiento de la inversión real directa (1.302,6% a/a), las transferencias a provincias (206,9% a/a) y los intereses de la deuda (155,1% a/a).

Al 30 de noviembre se devengó el 82,0% del

presupuesto total, destacándose la ejecución de las transferencias corrientes a

provincias (86,2%). Durante ese período, el presupuesto inicial aprobado para

el ejercicio se incrementó en $797.267 millones, lo que representa el 19,1% del

crédito inicial. El 88,8% de las modificaciones se instrumentó a través de

Decretos de Necesidad y Urgencia, y el 11,2% restante mediante Decisiones

Administrativas.

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA - NOVIEMBRE 2019 - BASE DEVENGADO

by Nicolas Perez | Ago 8, 2019 | Ejecución Presupuestaria

En julio se registró un superávit de $43.424 millones, lo

que mejora considerablemente el registro del año anterior (-$1.953 millones).

El resultado financiero es negativo en $21.040, pero implica una caída de ese

déficit de 44,4% en términos reales en la comparación interanual. Las

transferencias a provincias muestran una caída mensual interanual por primera

vez en el año.

- El incremento de recursos

se desaceleró en julio, aunque éstos volvieron a crecer por encima de los

gastos (55,9% vs. 49,0%).

- Los ingresos tributarios

(58,8%) lideraron el crecimiento de los ingresos totales, mientras que los

intereses de la deuda (186,4%) y los gastos de capital (152,9%) resultaron los

componentes del gasto público de mayor expansión.

- En los primeros siete

meses del año, el resultado financiero acumulado fue negativo en $359.102

millones, lo que implicó un incremento de 11,2% con respecto al registrado en

igual periodo del año anterior. En términos reales, significa una reducción de

27,9%.

- Durante los primeros

siete meses del año se devengó el 57,0% del gasto total, idéntico nivel al

registrado en el mismo período de un año atrás.

- Desde el inicio del

ejercicio y hasta fines del mes de julio el presupuesto inicial se incrementó

en $88.297 millones, lo que representa el 2,1%. El 39,2% de las modificaciones

se instrumentó a través del Decreto de Necesidad y Urgencia 193, mientras que

el 60,8% restante mediante cuatro Decisiones Administrativas,

ANÁLISIS DE EJECUCIÓN PRESUPUESTARIA - JULIO 2019 - BASE DEVENGADO

by Nicolas Perez | Jun 25, 2019 | Ley de Presupuesto

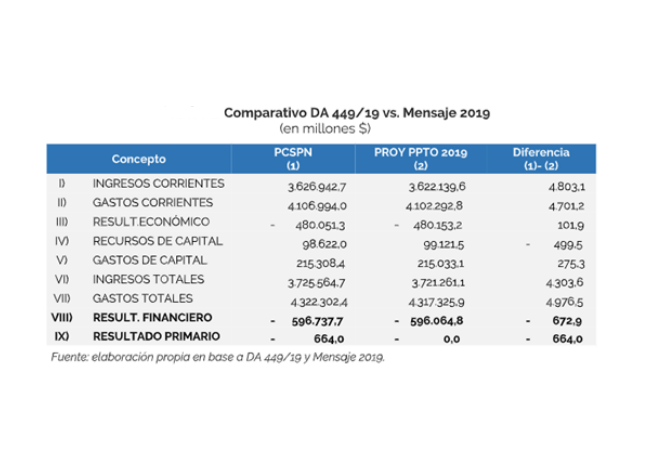

La Decisión Administrativa N° 449/19,

aprobó el Presupuesto Consolidado del Sector Público Nacional correspondiente

al Ejercicio 2019, dando cumplimiento a lo establecido por el artículo 55 de la

Ley N° 24.156 de Administración Financiera y de los Sistemas de Control del

Sector Público Nacional y sus modificatorias. Dicho artículo establece que la

Oficina Nacional de Presupuesto debe preparar anualmente el presupuesto

consolidado y presentarlo al Poder Ejecutivo Nacional, antes del 31 de marzo

del año de su vigencia. Una vez aprobado es remitido para conocimiento del

Congreso Nacional.

El Presupuesto Consolidado del Sector

Público Nacional representa la integración de las transacciones económicas que

realizan los distintos organismos integrantes del Sector Público Nacional, que

permite conocer el gasto y el ingreso público total y el efecto sobre el resto

de los integrantes del sistema económico.

INFORME SOBRE EL PRESUPUESTO CONSOLIDADO DEL SECTOR PÚBLICO NACIONAL - 2019