by Nicolas Perez | Ago 10, 2020 | Recaudación Tributaria

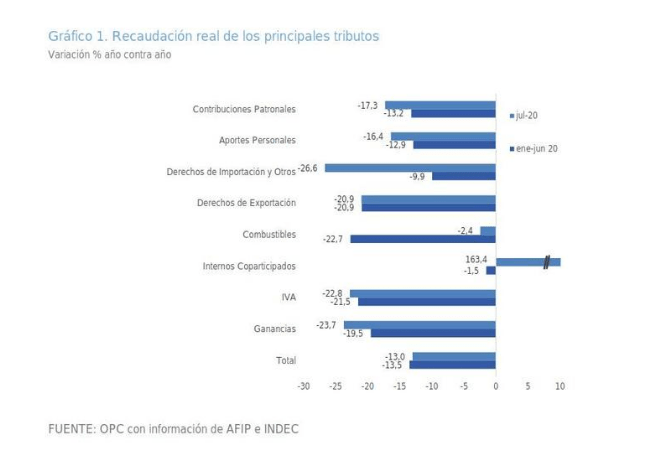

La recaudación tributaria total ascendió en julio a $559.092 millones, lo que implicó un crecimiento nominal de 24% a/a, no obstante, ajustada por inflación se contrajo por séptimo mes consecutivo, al evidenciar una merma de 13% a/a.

En los primeros siete meses del año el total recaudado llegó a $3.445.863 millones, un monto 26,2% superior al de igual período del año pasado.

El principal determinante de la caída de la recaudación ajustada por inflación fue el impacto económico del COVID-19. La recaudación tributaria nacional se encuentra fuertemente vinculada al nivel de actividad, por lo que el contexto recesivo, profundizado por la pandemia, constituye el principal factor explicativo de que la recaudación haya caído en 22 de los últimos 25 meses en términos reales.

ANÁLISIS DE LA RECAUDACIÓN TRIBUTARIA NACIONAL - JULIO 2020

by Nicolas Perez | Mar 4, 2020 | Política Tributaria y Federalismo Fiscal

Un repaso el federalismo fiscal del país revela la complejidad de sus pautas y las dificultades para establecer un régimen definitivo de consenso entre Nación y provincias, mandato constitucional pendiente desde hace 23 años.

El régimen de coparticipación federal de impuestos que cobraban la Nación y las provincias surgió con la ley 12.139, de 1935. Pero la dispersión normativa continuó hasta la síntesis que impuso la ley 20.221, que rigió hasta 1984, norma recurrentemente transgredida.

Entre otras decisiones que la violentaron estuvo la del traspaso, por decisión unilateral, de funciones educativas y sanitarias al interior, sin la correspondiente contrapartida financiera. Allí surgieron los Aportes del Tesoro Nacional, mecanismo arbitrario para subsanar problemas como los que generó aquella discrecionalidad. En 1980 se inauguraron las pre coparticipaciones, cuando se dispuso que una porción del IVA alimentara Seguridad Social.

A comienzos de 1988 la Ley Nº 23.548 estableció un régimen transitorio de distribución, que se encuentra vigente en la actualidad. El régimen de distribución secundaria no está basado en parámetros objetivos y el reparto primario original, que reservaba 54% al interior, fue permanentemente alterado.

La reforma de 1994 incorporó la coparticipación a la Constitución Nacional y dispuso la sanción de una ley convenio antes de que terminara 1996.

Este mandato aún no fue honrado y la aproximación legal más concreta fue la sucesión de pactos fiscales suscriptos entre desde 1992, cuya interpretación y aplicación dio lugar a litigios judiciales: el federalismo de concertación en nuestro país ha carecido de la seguridad jurídica.

FEDERALISMO FISCAL EN LA ARGENTINA. EVOLUCIÓN RECIENTE EN LA PERSPECTIVA HISTÓRICA

by Nicolas Perez | Feb 19, 2020 | Ejecución Presupuestaria

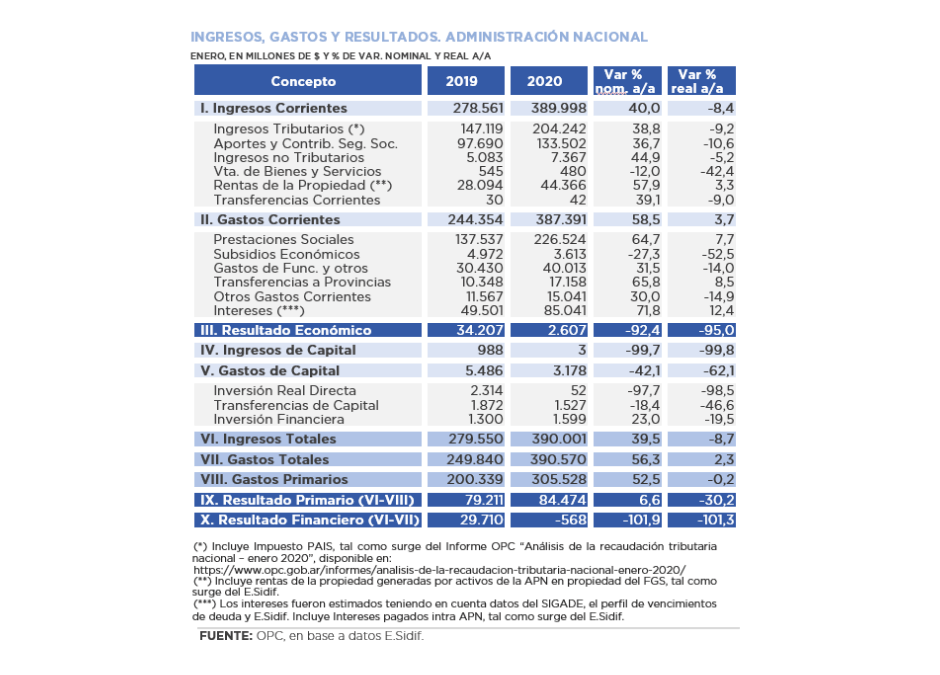

Los ingresos totales de la Administración

Nacional registraron en enero una caída real de 8,7% año contra año (a/a),

mientras que los gastos totales tuvieron un crecimiento de 2,3% a/a.

Ese comportamiento dispar generó un déficit

financiero de $568 millones, que contrasta con el superávit de $29.710 millones

registrado en enero de 2019. Por su parte, el resultado primario alcanzó a $84.474

millones, un 30,2% a/a menor en términos reales al alcanzado en igual mes del

año pasado ($79.211 millones).

- Los recursos tributarios y de la seguridad social, que en conjunto representaron el 86,6% de los ingresos, tuvieron bajas significativas. En el primer caso, lideradas por el Impuesto a las Ganancias (-18,1% a/a), fundamentalmente por cuestiones normativas; en el segundo caso, la baja también se explica por el cambio legal que recortó la obligación de efectuar aportes sobre un segmento de las remuneraciones, más allá de la caída en la masa de aportantes del último año.

- El rasgo distintivo de la ejecución del mes de enero fue el menor dinamismo de los Derechos de Exportación, que subieron apenas 3,8% en la comparación interanual y venían oficiando de motor de la recaudación con alzas pronunciadas.

- Como contrapartida subieron las rentas a la propiedad, básicamente por recursos originados en el Fondo de Garantía de Sustentabilidad (FGS) que alcanzaron $42.798 millones, reflejando un incremento real de 7,6% a/a.

- Los gastos totales ($390.570 millones) registraron un incremento real de 2,3% a/a, aunque rubros como los subsidios e inversiones sufrieron retrocesos muy importantes.

- El rubro jubilaciones y pensiones exhibió una caída de 0,6% a/a en términos reales. Si se considera el “bono” extraordinario de $5.000 para los haberes más bajos, se observa un recupero del 10,3% a/a.

- Los subsidios económicos ($3.613 millones) se contrajeron 52,5% a/a, lo que se explica fundamentalmente por los energéticos: habían registrado una ejecución de $2.056 millones en enero de 2019 y no consignaron erogaciones en enero 2020.

- Los bienes de consumo y pago de servicios reflejaron una caída real de 58,4% a/a, así como los gastos de capital, que retrocedieron 62,1% a/a. Los servicios de la deuda, por el contrario, subieron 12,4% a/a en relación a enero del año anterior.

ANÁLISIS DE EJECUCIÓN PRESUPUESTARIA - ENERO 2020

by Nicolas Perez | Ene 15, 2020 | Ejecución Presupuestaria

El

ejercicio 2019 terminó con un incremento real de recursos de 2,1% respecto al

año anterior y con una contracción del gasto de 6,4% a/a, generalizada en los

principales componentes, con excepción de los intereses de la deuda que

aumentaron 10,7% a/a real.

La

combinación de esos comportamientos produjo un déficit financiero de $845.990

millones, equivalente a 3,9% del Producto Bruto Interno, 1,7 puntos

porcentuales menos que el del ejercicio anterior. El resultado primario, en tanto, resultó

superavitario en $75.491 millones, mejorando respecto al 2018.

En el aumento de los ingresos tributarios resultó decisiva la evolución de los Derechos de

Exportación, que tuvieron un salto real de 164,4% año contra año como

consecuencia del incremento de alícuotas, la devaluación del tipo de cambio y

las mayores cantidades exportadas del complejo sojero.

Esto

compensó la caída en otros rubros impositivos y los recursos del sistema de

seguridad social, afectados por la menor actividad económica y la reducción de

la remuneración imponible.

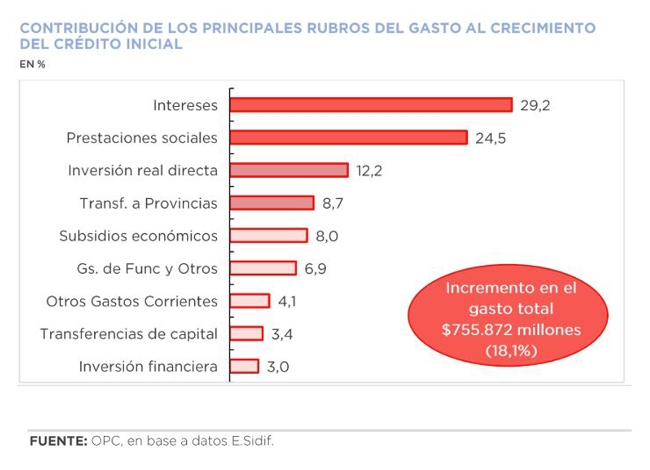

En 2019 el gasto de la Administración Pública

Nacional alcanzó un monto de $4.743.040 millones, que implica un nivel de

ejecución del 96,2% del presupuesto asignado. El crédito inicial aprobado se

incrementó en 18,1%, resultando los intereses de la deuda el rubro que más

contribuyó a dicha variación (29,2%).

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL - AÑO 2019

by Nicolas Perez | Dic 11, 2019 | Ejecución Presupuestaria

El resultado primario del mes de noviembre resultó

deficitario en $109.342 millones, convirtiéndose en el tercer mes del ejercicio

con resultado primario negativo. Los intereses de la deuda ascendieron a

$124.233 millones, lo que impactó en el resultado financiero deficitario, que

fue de $233.574 millones en el mes y acumula un desequilibrio de $568.492

millones en los once meses del año en curso. Aun así, ese registro implicó una

mejora real de 32,9% a/a con relación al registrado en noviembre de un año

atrás.

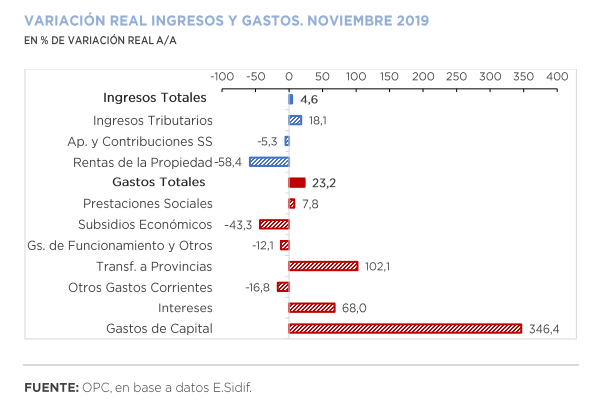

Los ingresos

de la Administración Nacional aumentaron 58,8% año contra año (a/a), explicado

fundamentalmente por el crecimiento de los Derechos de Exportación, (141,1% a/a

real), ya que el complejo agroexportador aceleró el ritmo de liquidaciones ante

la expectativa de la suba de las alícuotas del gravamen.

Noviembre resultó el de mayor expansión interanual de los gastos totales en lo que va del año (87,2% a/a), dinámica impulsada principalmente por el crecimiento de la inversión real directa (1.302,6% a/a), las transferencias a provincias (206,9% a/a) y los intereses de la deuda (155,1% a/a).

Al 30 de noviembre se devengó el 82,0% del

presupuesto total, destacándose la ejecución de las transferencias corrientes a

provincias (86,2%). Durante ese período, el presupuesto inicial aprobado para

el ejercicio se incrementó en $797.267 millones, lo que representa el 19,1% del

crédito inicial. El 88,8% de las modificaciones se instrumentó a través de

Decretos de Necesidad y Urgencia, y el 11,2% restante mediante Decisiones

Administrativas.

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA - NOVIEMBRE 2019 - BASE DEVENGADO

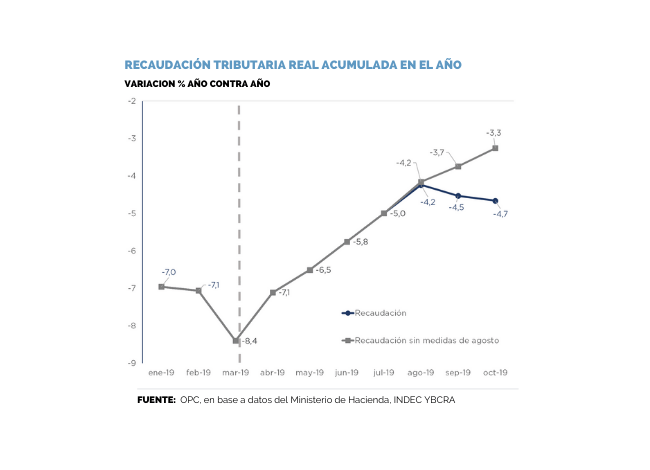

by Nicolas Perez | Nov 8, 2019 | Recaudación Tributaria

La recaudación tributaria de octubre ascendió a $446.172 millones, lo que implicó un crecimiento de 42,8% a/a. En el acumulado anual hasta octubre los recursos tributarios del Sector Público Nacional muestran un crecimiento de 46,8% a/a. En términos reales, la recaudación se contrajo en el décimo mes del año 5,9% a/a.

Los ingresos de octubre se vieron mermados por el impacto de las medidas de estímulo fiscal anunciadas por el Poder Ejecutivo Nacional durante el mes de agosto. Según las estimaciones de la OPC, las distintas medidas generaron una pérdida de recursos en torno a los $35.000 millones el mes pasado. Descontando ese efecto, la recaudación nominal hubiera crecido 53,9% a/a, mientras que en términos reales se hubiera registrado un avance de 1,4% a/a.

Las mencionadas medidas afectaron particularmente a la recaudación del Impuesto a las Ganancias, el Sistema de la Seguridad Social y al IVA. Por otro lado, los Derechos de Exportación tuvieron en octubre una aceleración con respecto al mes previo como consecuencia del mayor registro de toneladas para exportación.