El proyecto propone la aplicación de una tarifa eléctrica diferencial para Chaco, Corrientes, Formosa, Misiones y...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El proyecto propone la aplicación de una tarifa eléctrica diferencial para Chaco, Corrientes, Formosa, Misiones y...

El presidente de la Cámara de Diputados de Paraguay, Raúl Latorre, manifestó su interés en impulsar en ese país la...

El informe analiza las diferencias entre el impacto fiscal de la fórmula propuesta en el proyecto de ley y el vigente,...

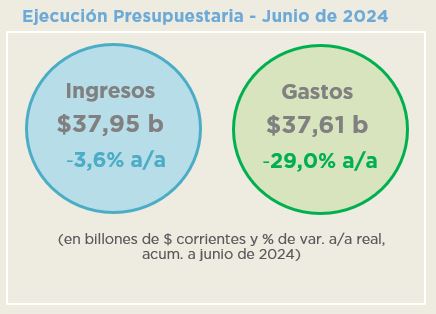

Con ingresos totales por $37,95 billones y gastos que sumaron $37,61 billones, la Administración Nacional registró...

El director general de la Oficina, Gabriel Esterelles, fue invitado por las autoridades de la Comisión que preside la...

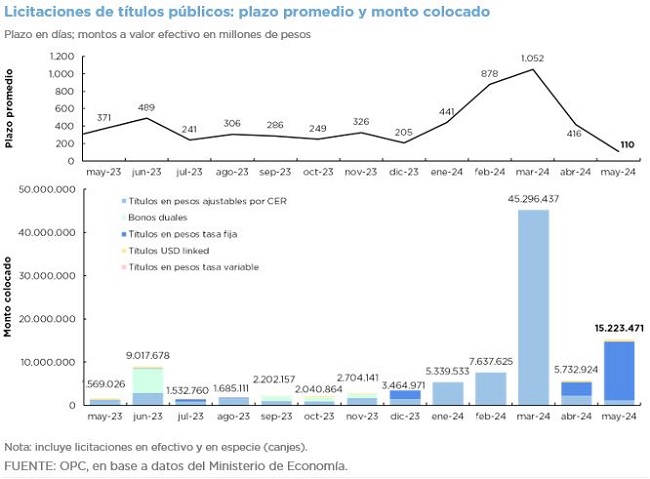

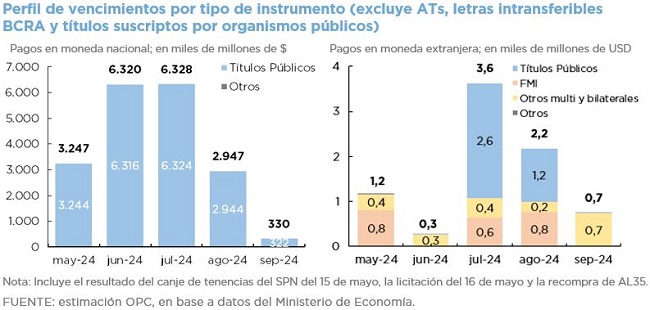

El stock de la deuda pagadera en pesos a fin de mayo se incrementó 17,5% respecto a abril y ascendió a $159.868.068...

El informe analiza los cambios introducidos en la media sanción de Diputados y en el dictamen de mayoría del Senado al...

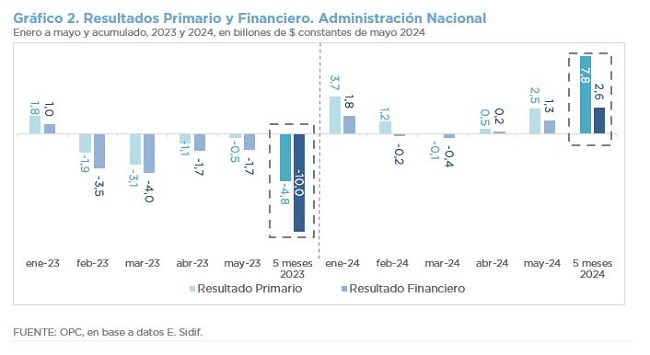

En los primeros cinco meses del año la Administración Nacional obtuvo un superávit financiero de casi $2,2 billones,...

Los siete proyectos analizados proponen restituir el Fondo de Incentivo Docente desde el primer día del 2024 por...

Durante abril el stock de la deuda pagadera en pesos se incrementó 11,8% respecto de marzo, mientras que la que se...