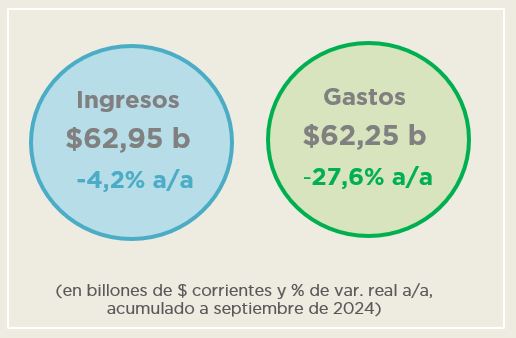

En los nueve primeros meses del año la Administración Nacional tuvo un superávit primario de $8,2 billones de pesos y...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

En los nueve primeros meses del año la Administración Nacional tuvo un superávit primario de $8,2 billones de pesos y...

El proyecto de ley propone la creación del programa “Argentina Inclusiva”, destinado a la capacitación permanente y...

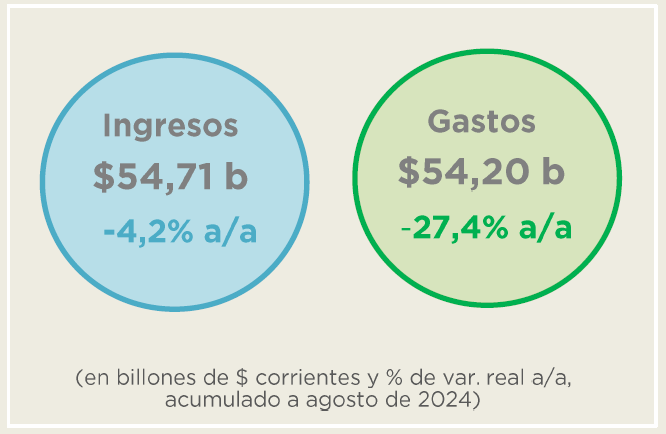

En los primeros ocho meses del año los ingresos totales se redujeron 4,2% en la comparación interanual mientras que el...

Tutorial de navegación Se incluyen las normas publicadas en el Boletín Oficial a partir del 10 de diciembre de 2023....

La Oficina de Presupuesto del Congreso culminó el jueves 2 de mayo un programa de formación en temas vinculados a las...

El presente monitor detalla la evolución mensual de las transferencias corrientes y de capital de la Administración...

Por un retroceso en los gastos (-23,8% a/a) y un leve incremento en la recaudación (+0,4% a/a), en el primer bimestre...

Durante 2023, las transferencias presupuestarias realizadas por la Administración Nacional a los gobiernos...

En virtud de la solicitud de análisis por parte la Comisión de Presupuesto y Hacienda, la OPC elaboró los siguientes...

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir,...