A mediados de abril, la República Argentina llegó a un nuevo acuerdo con el FMI para un nuevo programa de facilidades...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

A mediados de abril, la República Argentina llegó a un nuevo acuerdo con el FMI para un nuevo programa de facilidades...

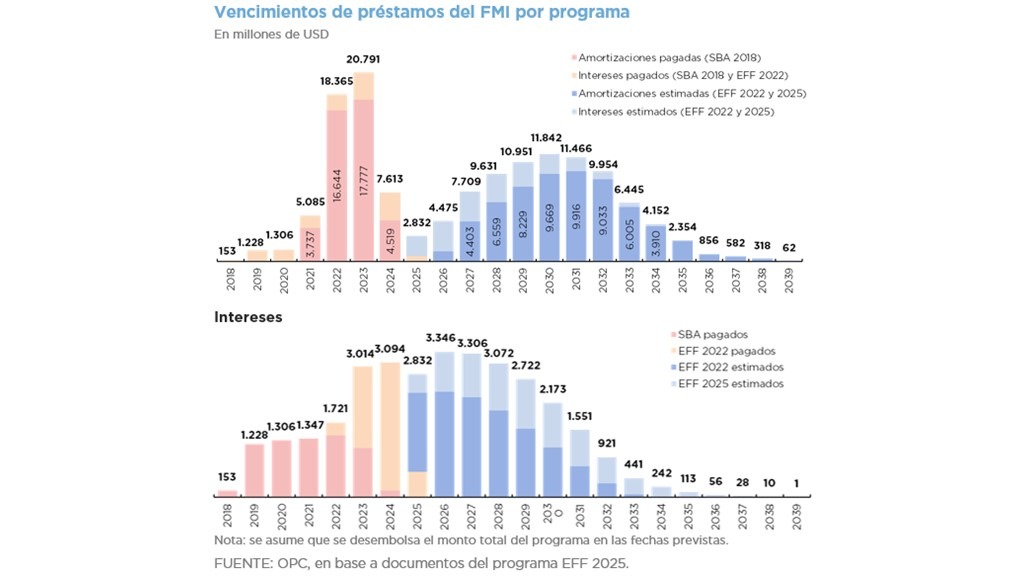

El único programa vigente de Argentina con el FMI es el Extended Fund Facility (EFF) de 2022, con un stock valuado al...

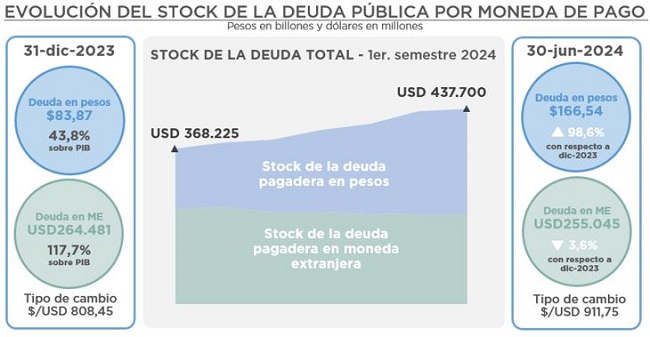

En el primer semestre de 2024 el stock de la deuda pública pagadera en pesos ascendió a $166,5 billones, lo que...

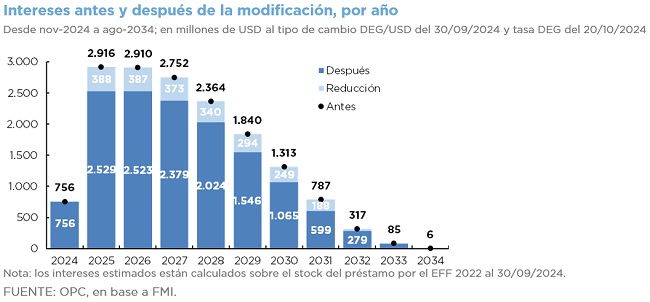

El FMI anunció una nueva línea de crédito, el RSF, con tasas de interés bajas y plazos de repago extensos. El...

El Gobierno acordó un nuevo programa con el FMI que incluye financiamiento por USD44.400 millones, destinado a repagar...

Las Instituciones Financieras Internacionales (IFIs) constituyen una importante fuente de financiamiento para países...

Los procedimientos de la administración gubernamental en lo relativo a la gestión del gasto público y de las compras y...

El 4 de agosto el Gobierno anunció un acuerdo con los principales grupos de...

El jueves 16 de julio el Poder Ejecutivo envió al Congreso un proyecto de ley...

El gobierno anunció una mejora en los términos y condiciones de su propuesta...