El gasto público consolidado de todas las jurisdicciones se incrementó del 25,4% al 33,0% del Producto Interno Bruto...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El gasto público consolidado de todas las jurisdicciones se incrementó del 25,4% al 33,0% del Producto Interno Bruto...

En veinte años el empleo en el Sector Público Nacional no Financiero se incrementó 61,2% y el gasto asociado aumentó...

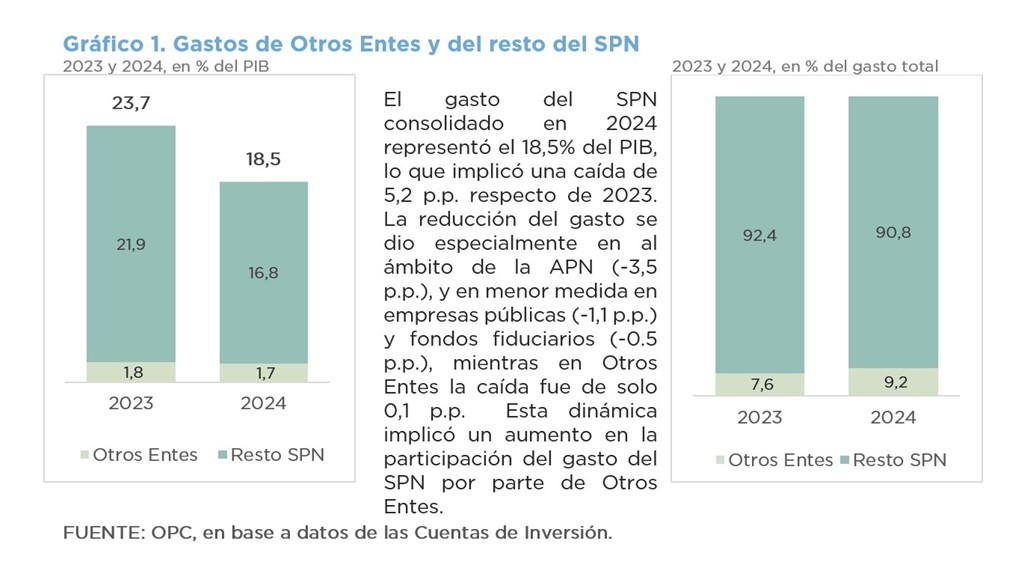

Según la información provista por la cuenta de inversión, a fin del 2024 el gasto consolidado de los otros entes...

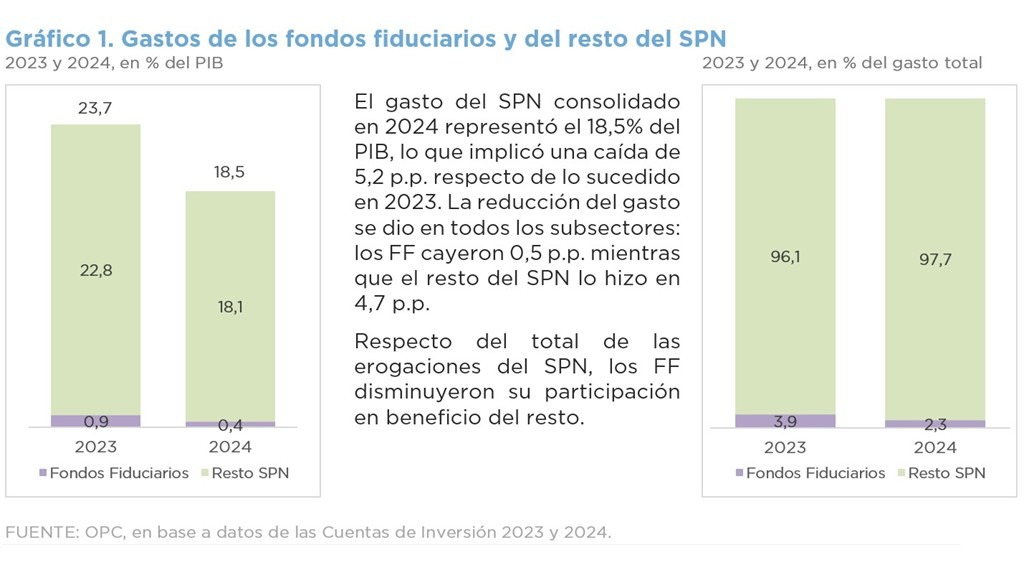

Según la información provista por la cuenta de inversión, a fin del 2024 existían 27 fondos fiduciarios, cuyo gasto...

Durante el 2024 se redujeron los gastos operativos y las inversiones de las empresas públicas y disminuyó su déficit...

En el ejercicio 2022, las organizaciones nacionales identificadas como “Otros Entes” tuvieron gastos equivalentes a...

En el Sector Público Argentino (Nacional, Provincial y Municipal) existen una importante cantidad de fondos...

Según la definición utilizada para este estudio, en la órbita del Sector Público Nacional no Financiero existen 34...

Sólo el 10% del gasto de la Administración Pública Nacional tiene flexibilidad y es posible recortarlo o reasignarlo....