Gracias al cómputo de las rentas del Banco Central transferidas al Tesoro, durante el 2025 la Administración Pública...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

Gracias al cómputo de las rentas del Banco Central transferidas al Tesoro, durante el 2025 la Administración Pública...

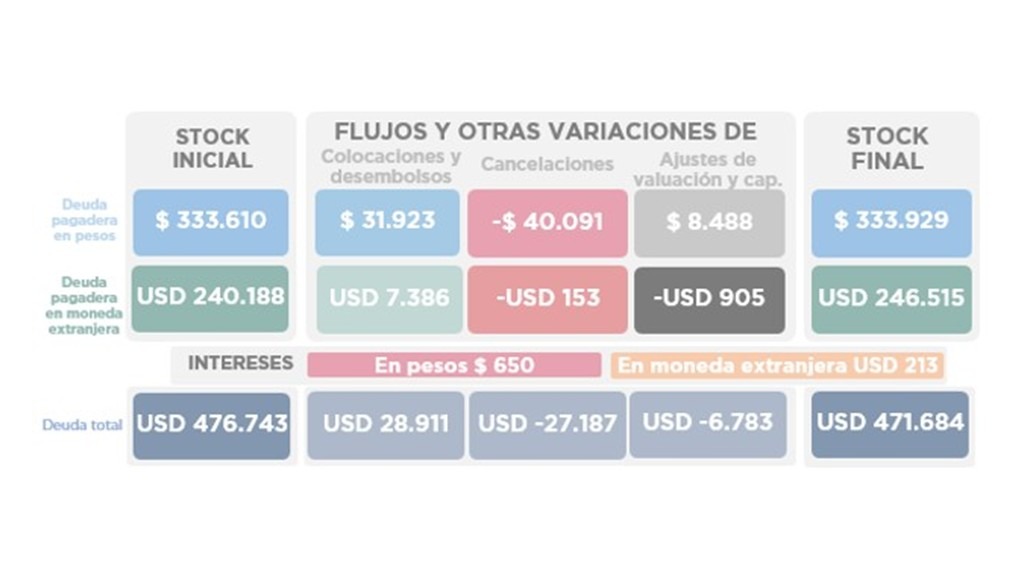

A fin de mayo la deuda pública en pesos sumó 333.610 miles de millones, lo que implicó un aumento del 3% respecto de...

Descargar en PDF

Descargar en PDF

El Informe presenta un contenido más acotado que el correspondiente al ejercicio anterior. Describe el estado de...

La ley de presupuesto aprobada por el Congreso de la Nación es modificada durante el año conforme a la delegación de...

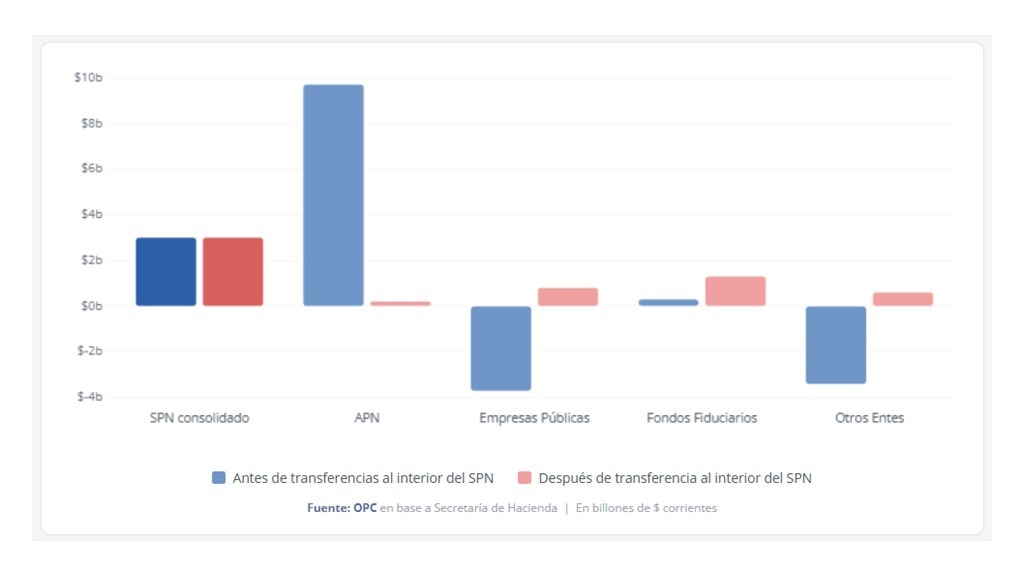

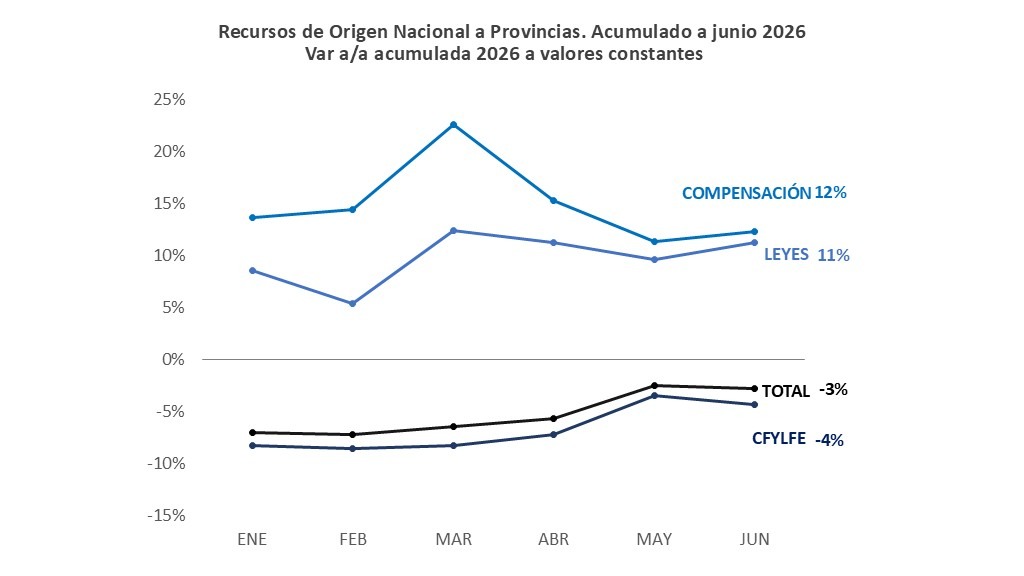

Durante el primer semestre del 2026 la Administración Pública Nacional registró un superávit primario de $8,7 billones...

Descargar en PDF

Descargar en PDF