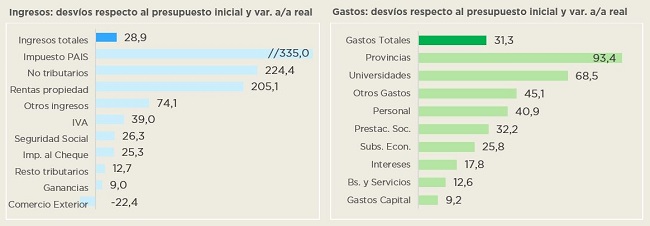

En la ejecución presupuestaria del año 2023 tanto los recursos como los gastos superaron los niveles estimados...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

En la ejecución presupuestaria del año 2023 tanto los recursos como los gastos superaron los niveles estimados...

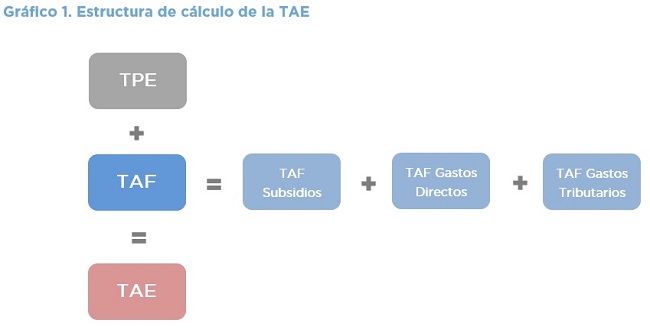

El documento expone la metodología utilizada por la Oficina de Presupuesto del Congreso (OPC) para la elaboración del...

El proyecto de ley en revisión de financiamiento a Universidades Nacionales con media sanción de la Honorable Cámara...

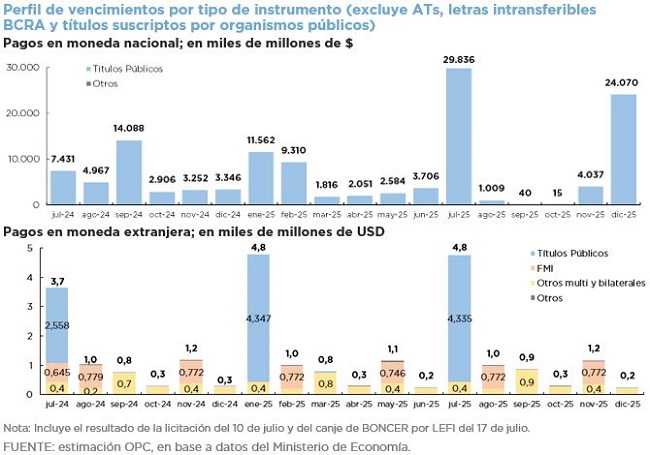

En julio la deuda pública pagadera en pesos ascendió a $182.535.922 millones, e implicó un incrementó en 9,6% con...

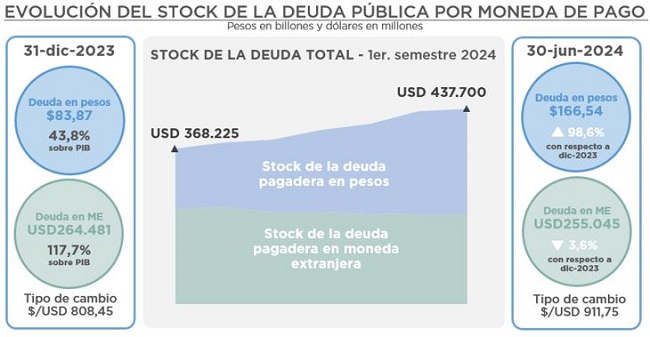

En el primer semestre de 2024 el stock de la deuda pública pagadera en pesos ascendió a $166,5 billones, lo que...

El informe sintetiza, básicamente, proyecciones macroeconómicas para el año en curso, la ejecución presupuestaria...

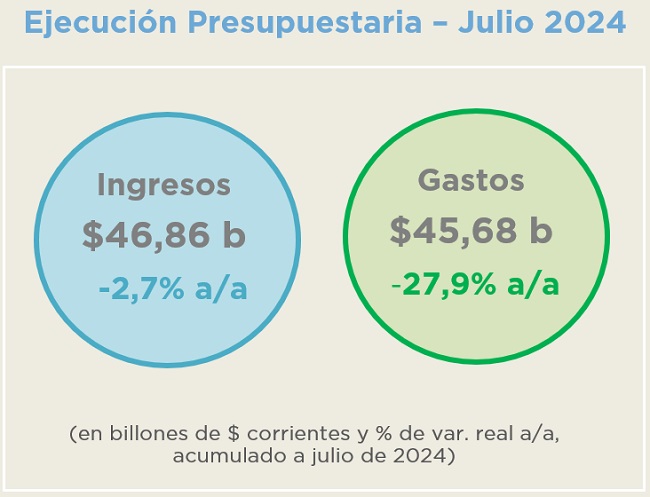

En los primeros siete meses del año la Administración Nacional presentó una mayor caída en términos reales de gastos...

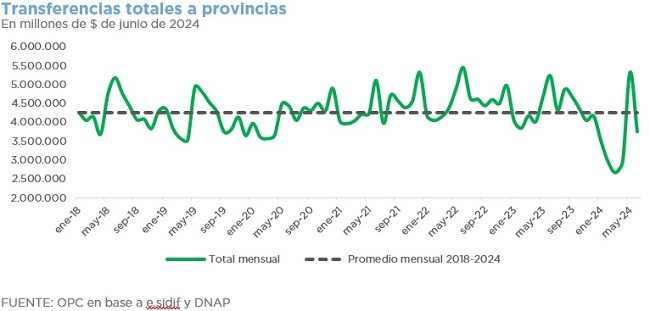

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante el primer semestre...

La Oficina de Presupuesto del Congreso expuso sobre la mecánica de trabajo que garantiza la transparencia y...

En junio aumentó el stock de la deuda pública, tanto la que paga en pesos como en moneda extranjera. A fin de mes, la...