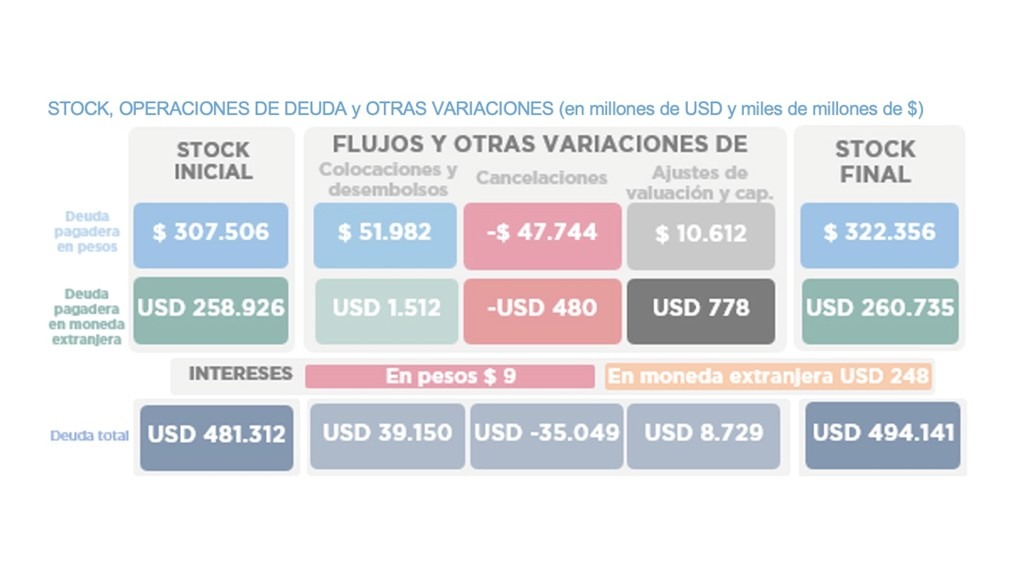

A fin de mayo la deuda pública en pesos sumó 333.610 miles de millones, lo que implicó un aumento del 3% respecto de...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

A fin de mayo la deuda pública en pesos sumó 333.610 miles de millones, lo que implicó un aumento del 3% respecto de...

Descargar en PDF

Descargar en PDF

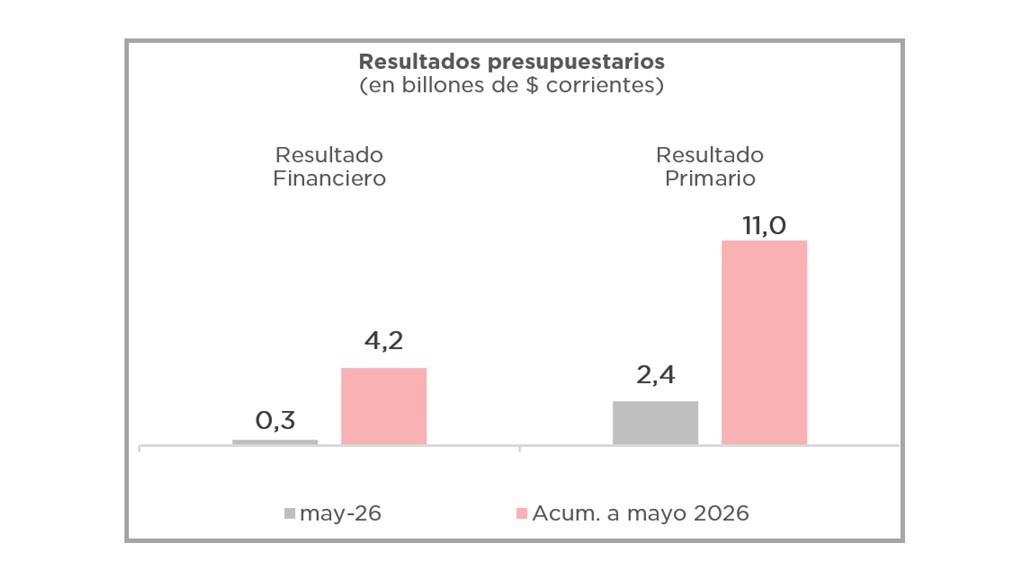

En los primeros cinco meses del 2026 la Administración Pública Nacional registró un superávit primario de $11,0...

Descargar en PDF

En abril aumentó 5% la deuda pública en pesos y USD1.809 millones la expresada en moneda extranjera, con lo que las...

Descargar en PDF

Descargar en PDF

Descargar en PDF

Descargar en PDF