El presente informe analiza el texto sancionado por la Cámara de Diputados de la Nación sobre Alivio Fiscal para...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El presente informe analiza el texto sancionado por la Cámara de Diputados de la Nación sobre Alivio Fiscal para...

El presente informe analiza el proyecto de Ley 2634-D-2022 de Alivio Fiscal para Pequeños Contribuyentes y Autónomos....

En dos licitaciones se colocaron títulos por un total de $996.266 millones. Se cancelaron Adelantos Transitorios netos...

La recaudación tributaria ascendió en mayo de 2022 a $1.551.370 millones, lo que implicó un crecimiento de 79,9% año...

Durante los cinco primeros meses del año el déficit primario fue de $775.379 millones, lo que implica una suba en...

A través del proyecto de Ley S-2553/2021 se crea el Parque Nacional y Reserva Nacional Laguna El Palmar en el...

El proyecto de ley PE 198-21 tiene por objetivo otorgar un beneficio extraordinario por única vez, a través de sus...

En dos licitaciones se colocaron títulos por un total de $718.483 millones. Se colocaron Adelantos Transitorios netos...

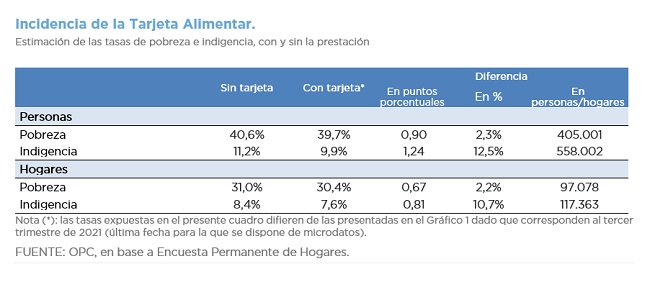

En este informe se analiza el impacto que ha tenido la Tarjeta Alimentar en los indicadores de condiciones de vida de...

Durante abril el déficit primario creció 143,8% en relación al mismo mes del año pasado, en gran medida por la suba...