El informe cuantifica el impacto financiero de implementar la pesquisa neonatal universal para la Atrofia Muscular...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El informe cuantifica el impacto financiero de implementar la pesquisa neonatal universal para la Atrofia Muscular...

El Director de Análisis y Sostenibilidad de la Deuda Pública de la Oficina de Presupuesto del Congreso (OPC), Lic....

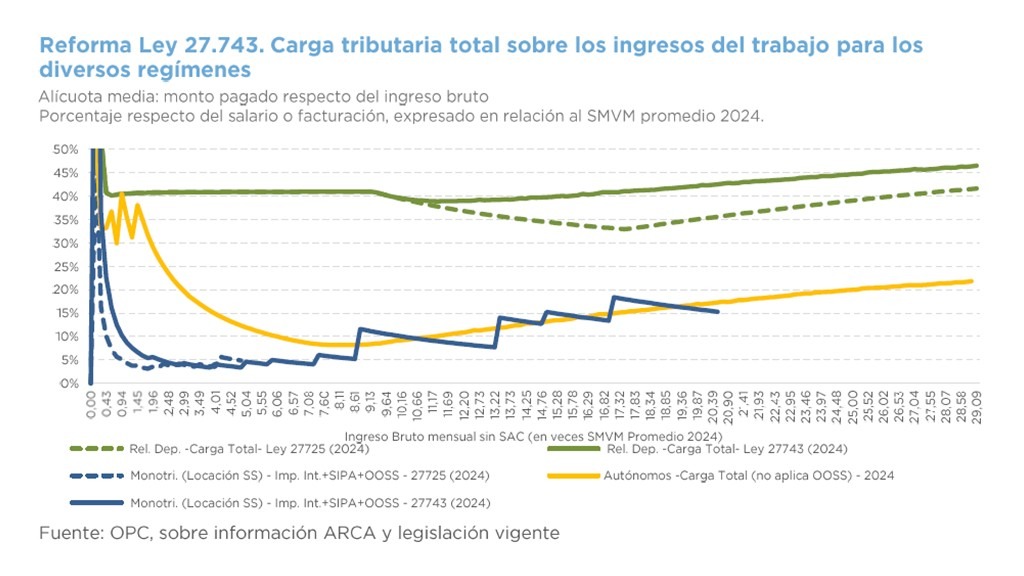

El presente documento busca exponer de manera simplificada los principales hallazgos de un estudio recientemente...

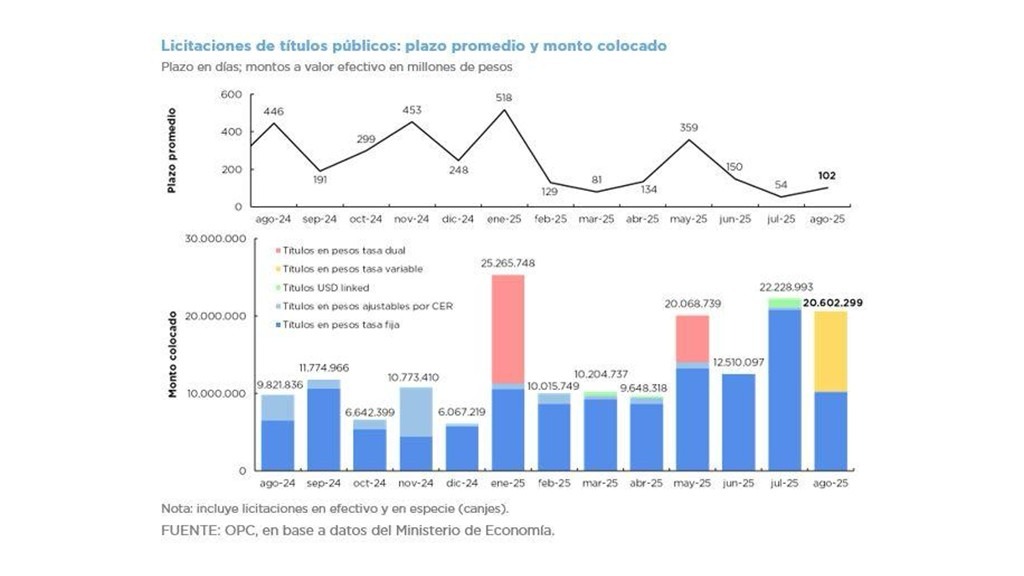

Durante agosto el stock de la deuda en pesos se incrementó 1,7% y totalizó $264.638.694 millones, mientras que la...

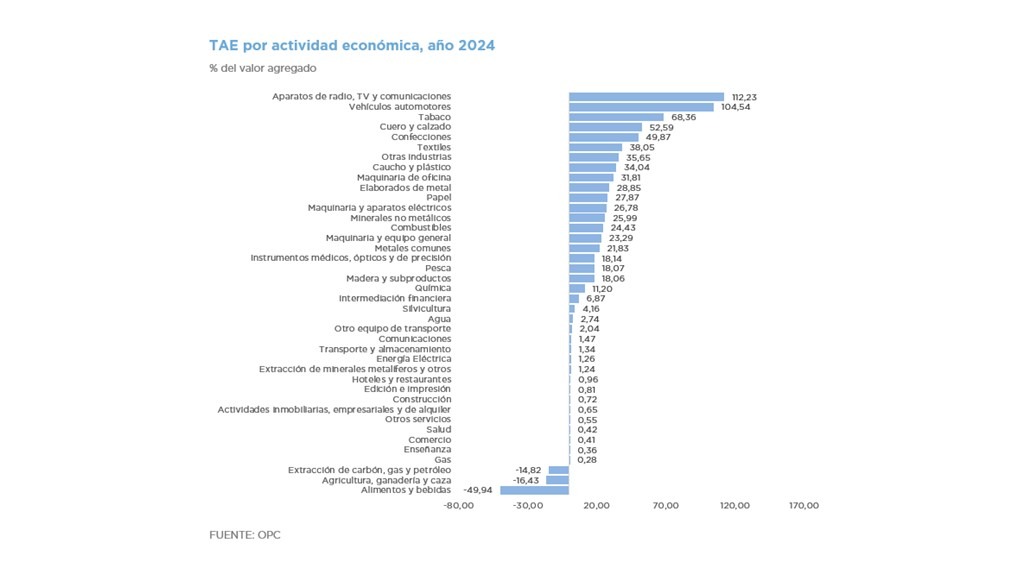

El presente documento expone los resultados de la estimación de la Tasa de Asistencia Efectiva por actividad económica...

Durante julio el stock de la deuda en pesos se incrementó 4,7% y totalizó $260.192.825 millones. Por el contrario, la...

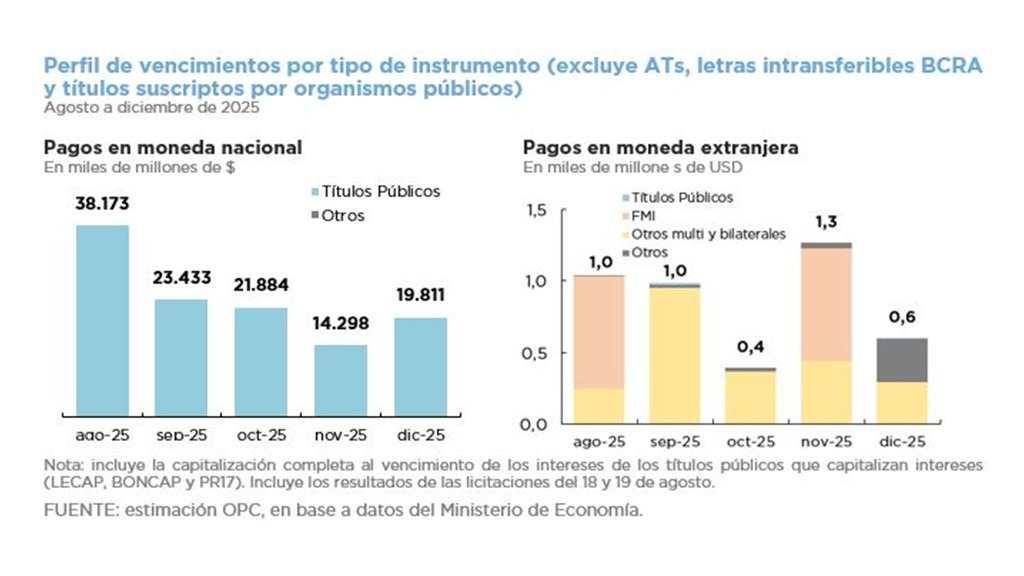

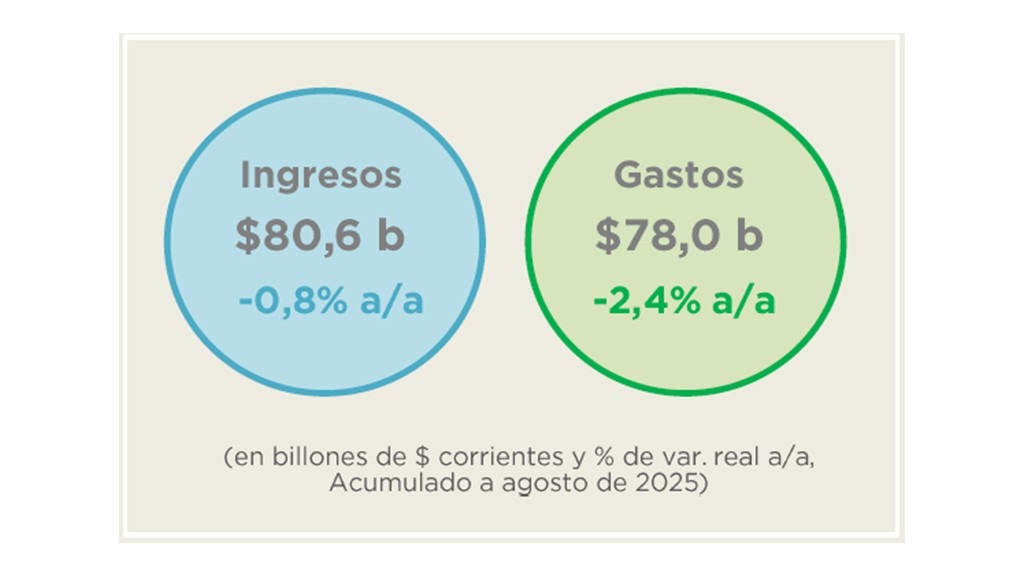

En agosto la Administración Pública Nacional (APN) registró un superávit primario de $0,9 billones y un déficit...

Laura Cafarelli, analista de la Dirección de Análisis Presupuestario de la Oficina de Presupuesto del Congreso, fue...

El impacto presupuestario del proyecto de ley para este año sería de $1.959.974 millones, equivalentes a 0,23% del...

El proyecto de ley en revisión dispone la emergencia en la asistencia sanitaria pediátrica por dos años como marco...