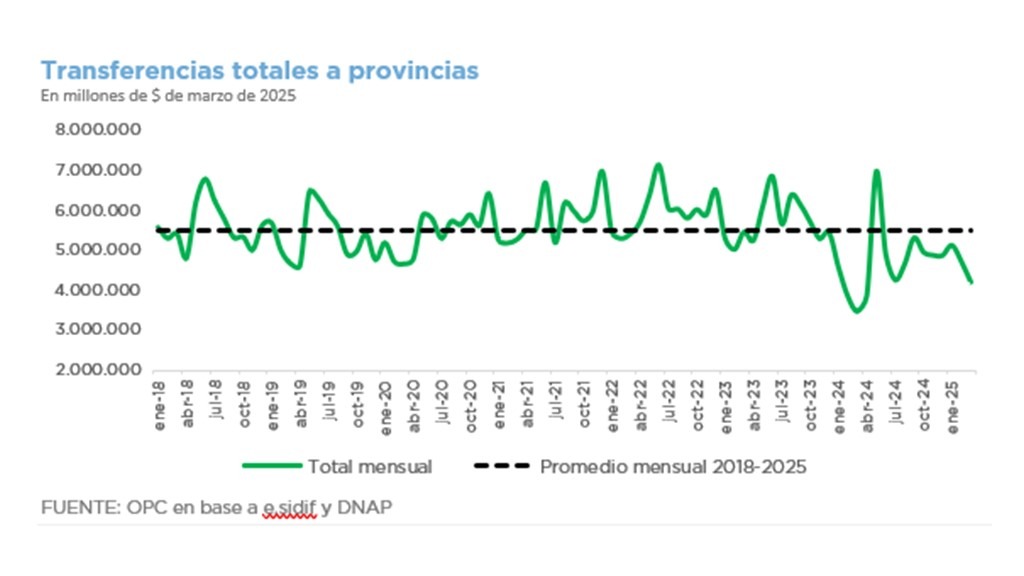

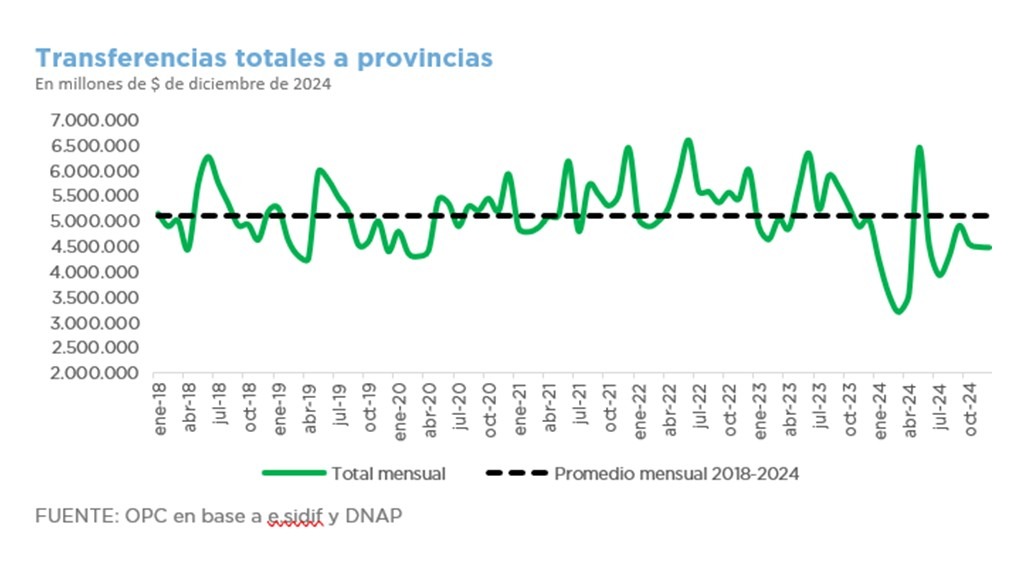

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante el primer...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante el primer...

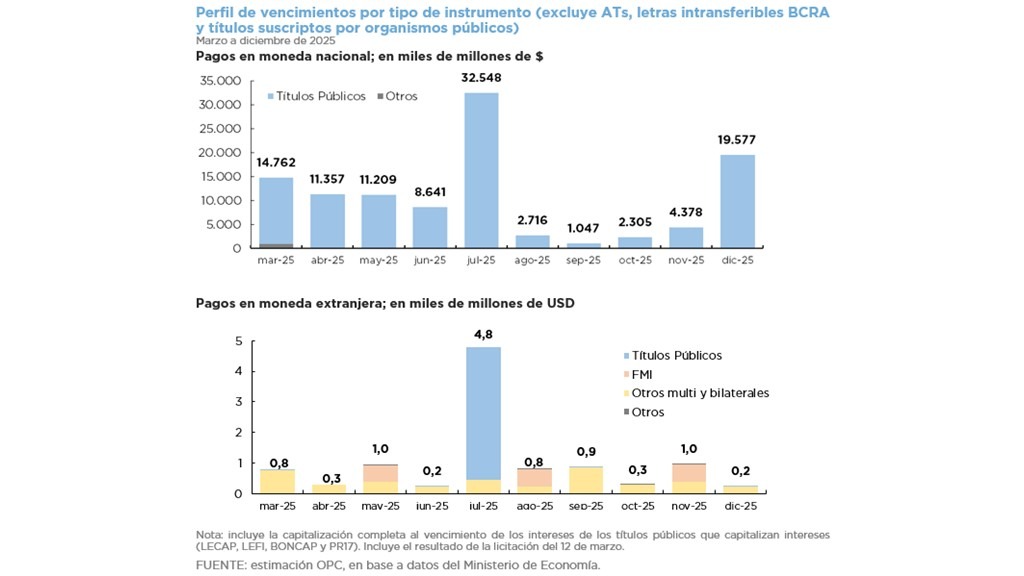

En marzo el stock de la deuda pública pagadera en pesos ascendió a $234.269.655 millones, 1,8% más respecto al cierre...

La Oficina de Presupuesto del Congreso y el Consejo Federal de Inversiones firmaron un convenio de cooperación...

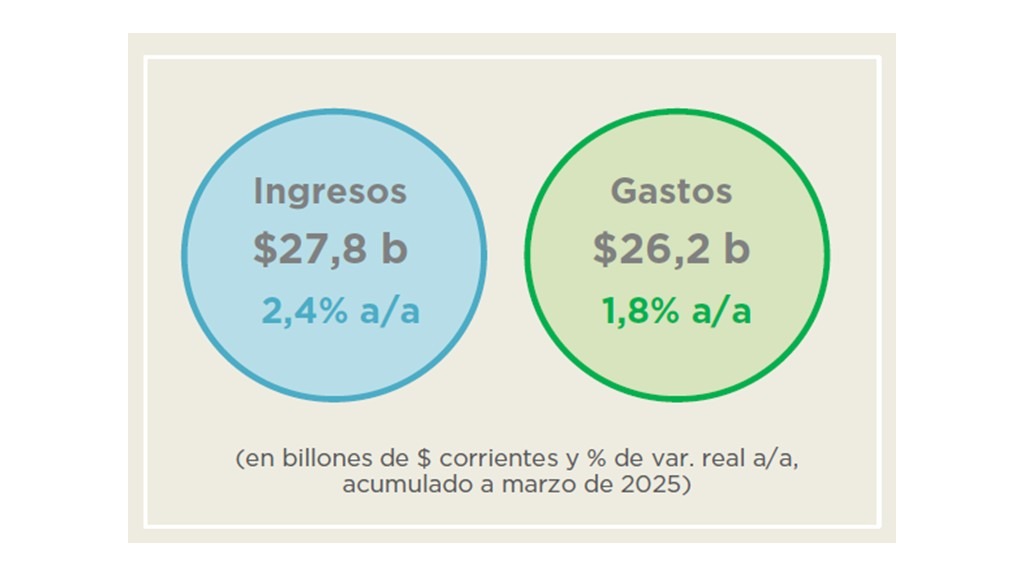

Durante el primer trimestre del año la Administración Pública Nacional registró un superávit primario de $4,5 billones...

En febrero el stock de la deuda que se paga en pesos aumentó $5.776.885 millones, con lo que el capital adeudado por...

Con la presencia de funcionarios de la Congressional Budget Office (CBO) y de la embajada de los Estados Unidos se...

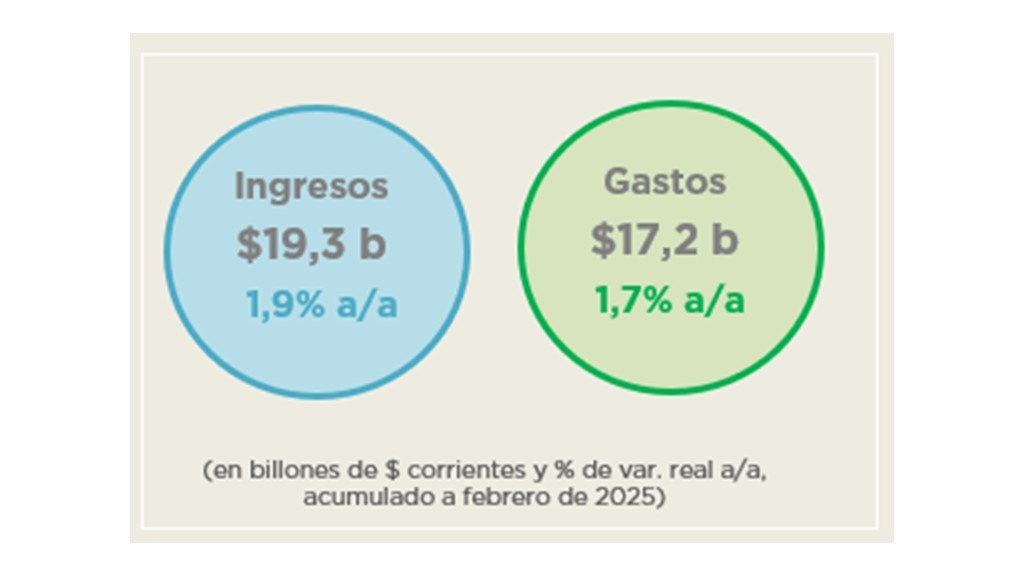

Durante el primer bimestre del año la Administración Nacional registró un superávit primario de $4,8 billones el cual...

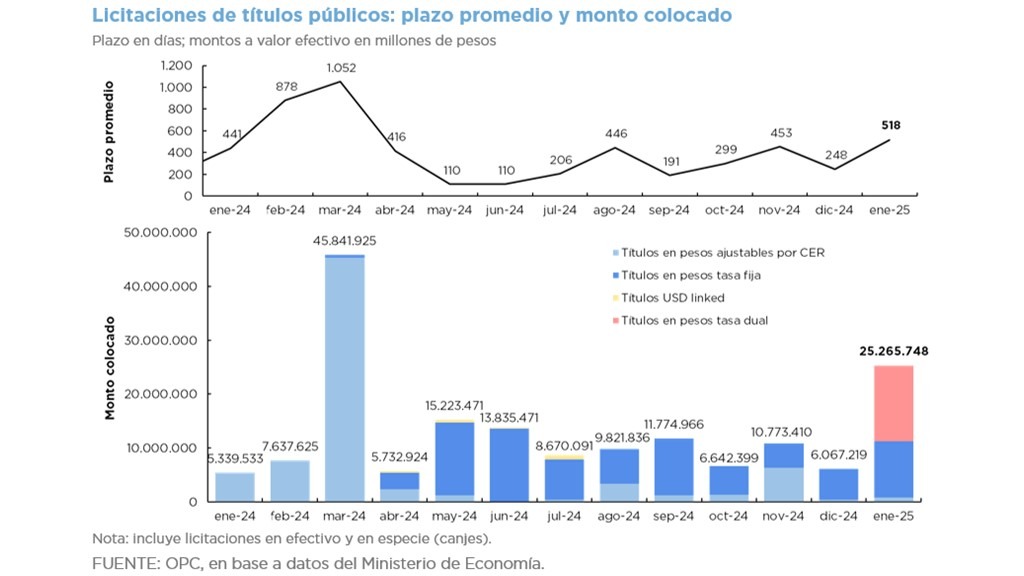

La deuda pública en pesos aumentó en enero un 3,9% respecto a diciembre de 2024 y alcanzó $224.421.536 millones. Por...

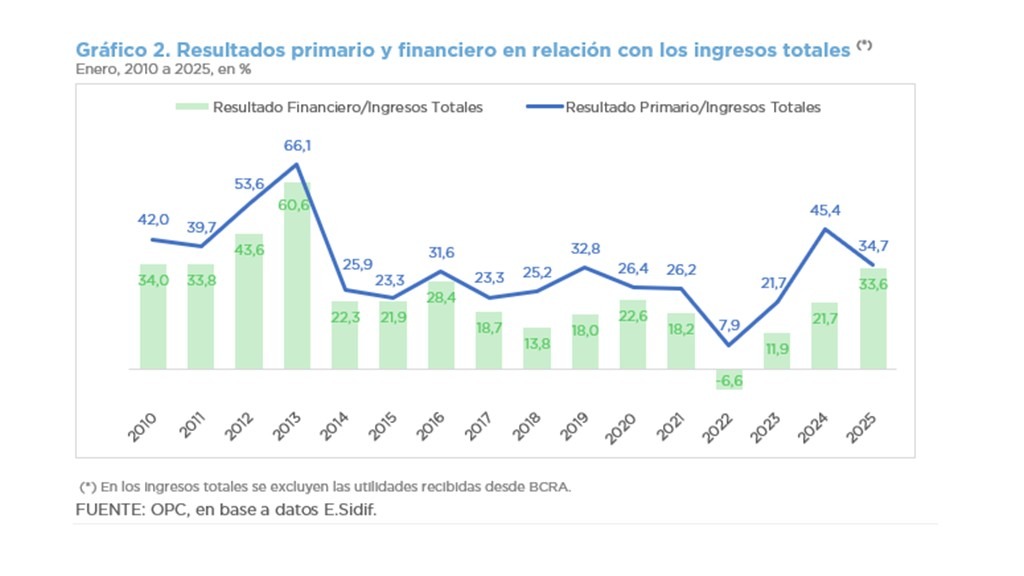

Durante enero la Administración Nacional registró superávit primario y financiero de $3,7 billones y $3,6 billones,...

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante el año 2024...