El director general de la Oficina de Presupuesto del Congreso, Gabriel Esterelles, expuso sobre el rol del organismo y su mecánica de trabajo en el XXXIX Simposio Nacional de Profesores Universitarios de Contabilidad Pública organizado por la Universidad de Ciencias Empresariales y Sociales (UCES).

El máximo responsable de la OPC informó sobre la dinámica de producción de los informes con los que la OPC brinda soporte a los legisladores y precisó la forma de designación de las autoridades, que resulta de un concurso de oposición y antecedentes entre los postulantes y cuya responsabilidad se extiende por cinco años, configurando un ciclo ajeno a cualquier otro calendario electoral.

También se refirió a la metodología utilizada para la elaboración de los trabajos técnicos, como el que alimentó el debate sobre la nueva ley referida al financiamiento universitario, cuyo impacto fiscal se estimó por pedido de los legisladores.

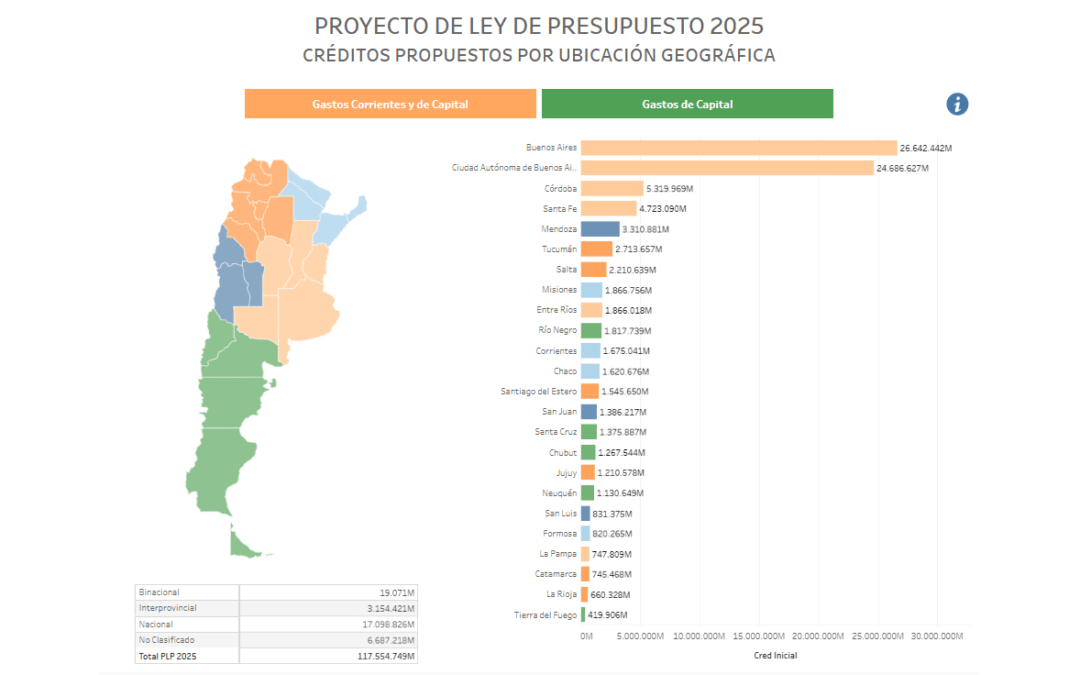

El evento fue organizado por la Asociación Nacional de Profesores Universitarios de Contabilidad Pública para analizar ciclos históricos referidos a las cuentas públicas y la medotología y tópicos relevantes del Proyecto de Ley Presupuesto 2025 que el Parlamento está analizando.

Entre los expositores del evento se incluyeron algunos funcionarios y docentes de distintas universidades nacionales del país, La Plata, Rosario y el Litoral, entre ellas, quienes aseguraron utilizar los estudios publicados por la OPC para su tarea educativa.

El simposio permitió un intercambio de posiciones sobre cuestiones presupuestarias, con foco en el financiamiento de la actividad universitaria.