El proyecto deroga las leyes que establecen regímenes de asignaciones mensuales vitalicias, así como algunos regímenes...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El proyecto deroga las leyes que establecen regímenes de asignaciones mensuales vitalicias, así como algunos regímenes...

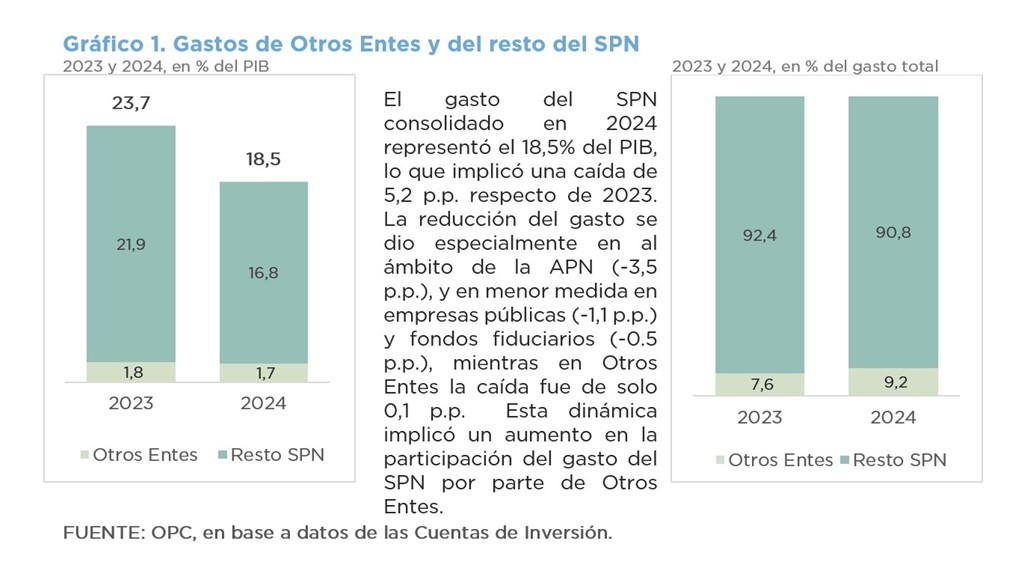

Según la información provista por la cuenta de inversión, a fin del 2024 el gasto consolidado de los otros entes...

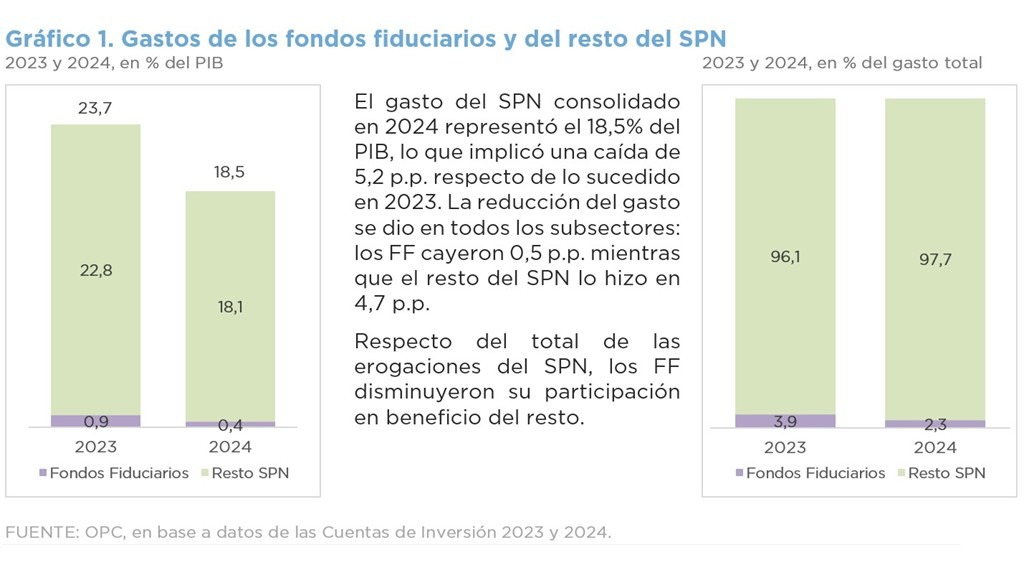

Según la información provista por la cuenta de inversión, a fin del 2024 existían 27 fondos fiduciarios, cuyo gasto...

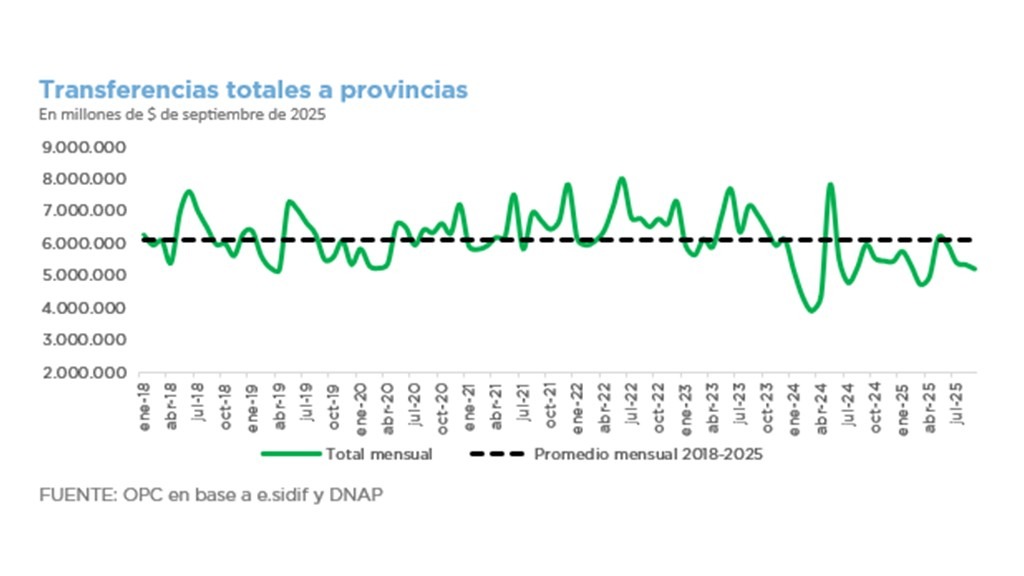

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante los tres primeros...

Gracias a una reducción del 20% a/a en el pago de intereses de la deuda, la Administración Nacional acumuló en el año...

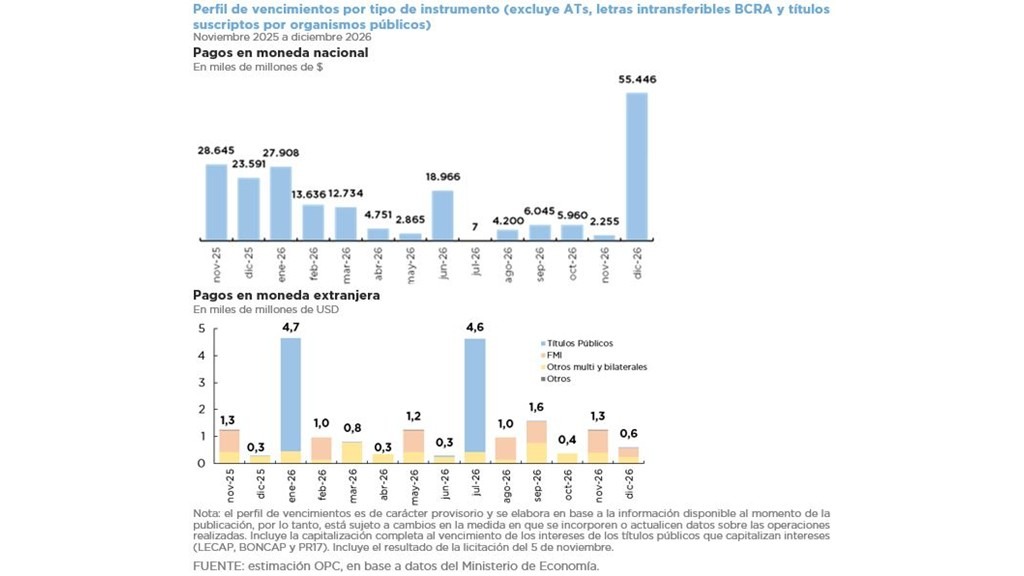

Durante octubre, el stock de la deuda pública pagadera en pesos disminuyó 0,3%, al ubicarse en $272.500.488 millones,...

Durante el 2024 se redujeron los gastos operativos y las inversiones de las empresas públicas y disminuyó su déficit...

El informe analiza tres políticas de transferencia de ingresos focalizadas en la niñez y adolescencia: la Asignación...

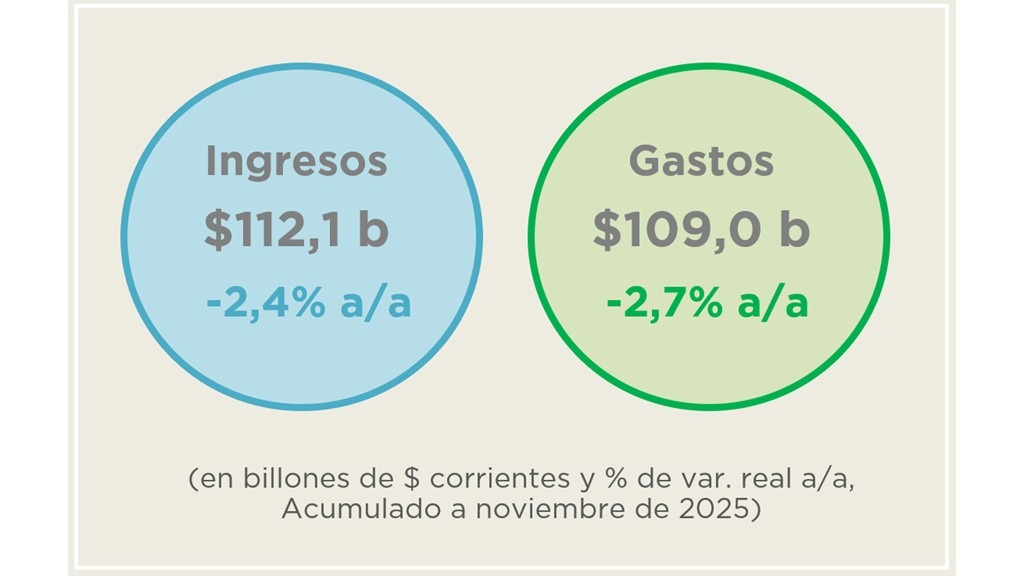

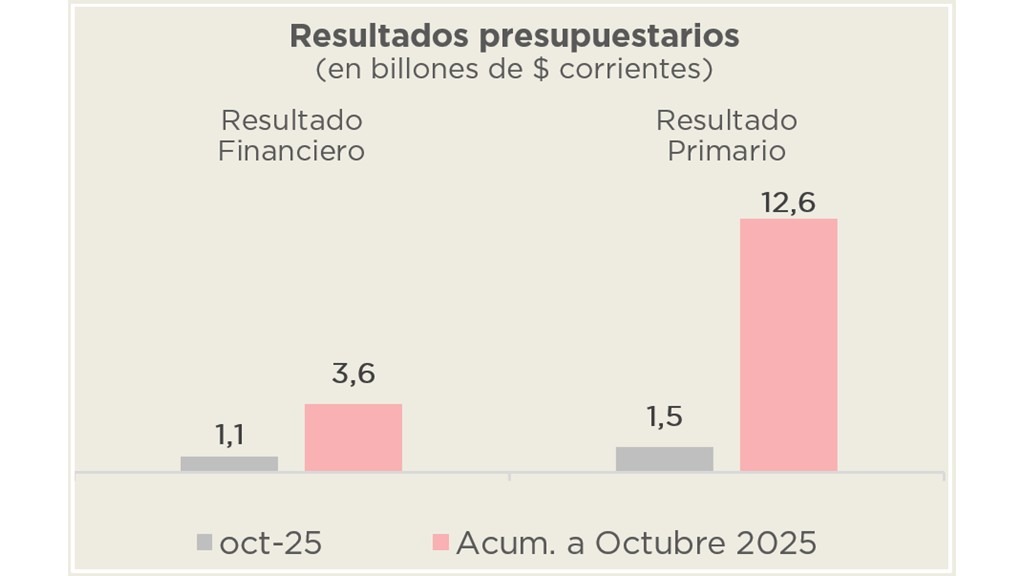

En octubre la Administración Pública Nacional (APN) registró un superávit primario de $1,5 billones y otro financiero...

Se estima que la elevación del corte obligatorio de biocombustibles en nafta y gasoil al 15% tendría un impacto...