Tal como se anticipaba, la recaudación tributaria ajustada por inflación se retrajo 23,7% año contra año (a/a) en...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

Tal como se anticipaba, la recaudación tributaria ajustada por inflación se retrajo 23,7% año contra año (a/a) en...

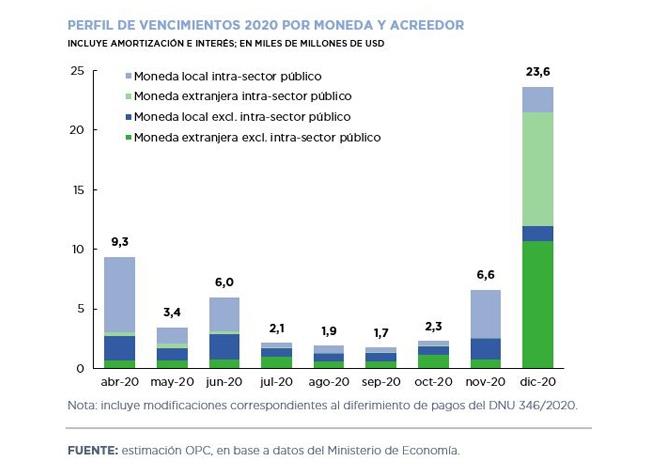

El Gobierno presentó su propuesta de reestructuración de los bonos emitidos bajo ley extranjera. La propuesta de canje...

Mujeres y hombres ocupan una posición diferenciada en la realidad económica y social, lo que lleva a que las crisis,...

En marzo se colocaron títulos públicos y préstamos por USD13.004 millones, de los cuales el 22% correspondió a...

Durante marzo las cuentas de la administración nacional registraron un déficit primario de $84.024 millones y uno...

La recaudación tributaria ascendió en marzo a $443.637 millones, lo que implicó un crecimiento de 35,3% año contra año...

En los presupuestos 2018 y 2019 se autorizó la contratación de una serie de proyectos bajo la modalidad de...

En febrero se colocaron títulos públicos y préstamos por USD3.483 millones y se realizaron pagos de intereses por el...

En febrero, los ingresos de la Administración Nacional registraron una caída real de 14,7% año contra año (a/a),...

La recaudación tributaria ascendió en febrero a $471.693 millones, lo que implicó un crecimiento de 42,6% año contra...