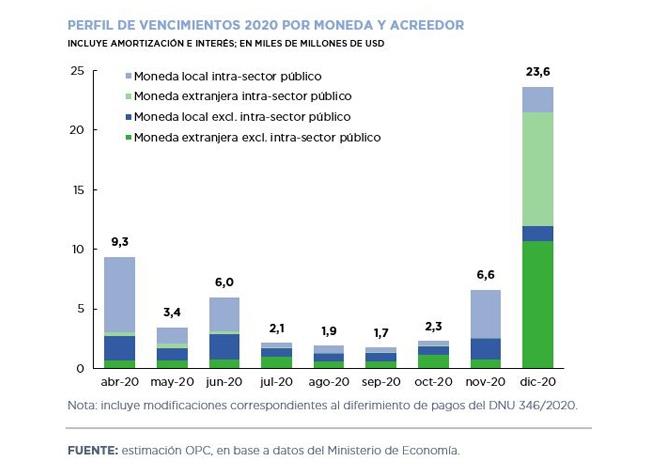

Análisis de la Propuesta de Reestructuración de Bonos bajo Legislación Extranjera

El Gobierno presentó su propuesta de reestructuración de los bonos emitidos bajo ley extranjera. La propuesta de canje alcanza a 21 series de bonos, emitidos bajo legislación de New York y del Reino Unido, y denominados en dólares, euros y francos suizos, que totalizan USD65.620 millones.

La propuesta incluye el canje de los bonos elegibles por diez nuevos bonos (cinco denominados en dólares y cinco en euros), amortizables en cuotas anuales, con vencimiento en 2030, 2036, 2039, 2043, y 2047.

La aceptación de la oferta de acuerdo al escenario descripto implicaría una quita de capital de 5,4%. El stock de bonos emitidos bajo legislación extranjera se reduciría en USD3.671 millones (de USD65.620 millones a USD61.949 millones).

La estructura del perfil de vencimientos se modificaría significativamente, debido a una combinación de reducción de los cupones de interés, período de gracia y extensión de plazos. La duración promedio del perfil aumentaría de 5,9 a 11 años.

A lo largo de la vida de los bonos, la carga de intereses se reduciría en USD38.675 millones (pasando de USD59.671 millones a USD20.996 millones). Sumando la quita de capital, se lograría una reducción neta de USD42.346 millones en los servicios totales. El alivio estaría concentrado en los primeros años, acumulando USD47.752 millones en el período 2020-2028

ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEGISLACIÓN EXTRAJERA ANEXO DEL ANÁLISIS DE LA PROPUESTA DE REESTRUCTURACIÓN DE BONOS BAJO LEY EXTRANJERA