El proyecto de Ley propone la exención del Impuesto a las Ganancias de la diferencia entre el valor de las horas...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

El proyecto de Ley propone la exención del Impuesto a las Ganancias de la diferencia entre el valor de las horas...

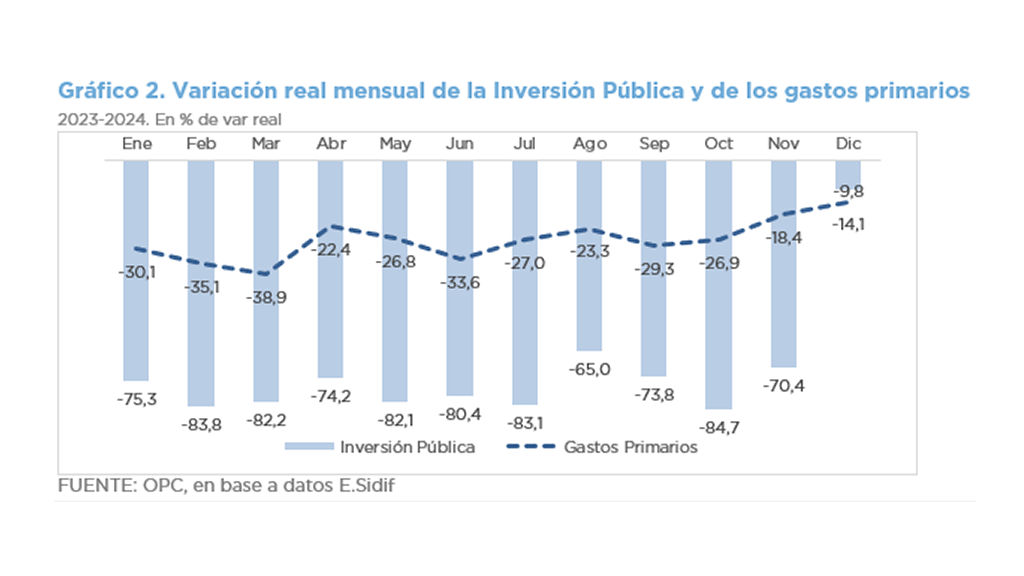

La inversión pública (IP) ejecutada durante 2024 ascendió a $2,09 billones, lo que representó una disminución real del...

La Decisión Administrativa 3, aprobada el 15 de enero distribuye los créditos y recursos prorrogados por el Decreto...

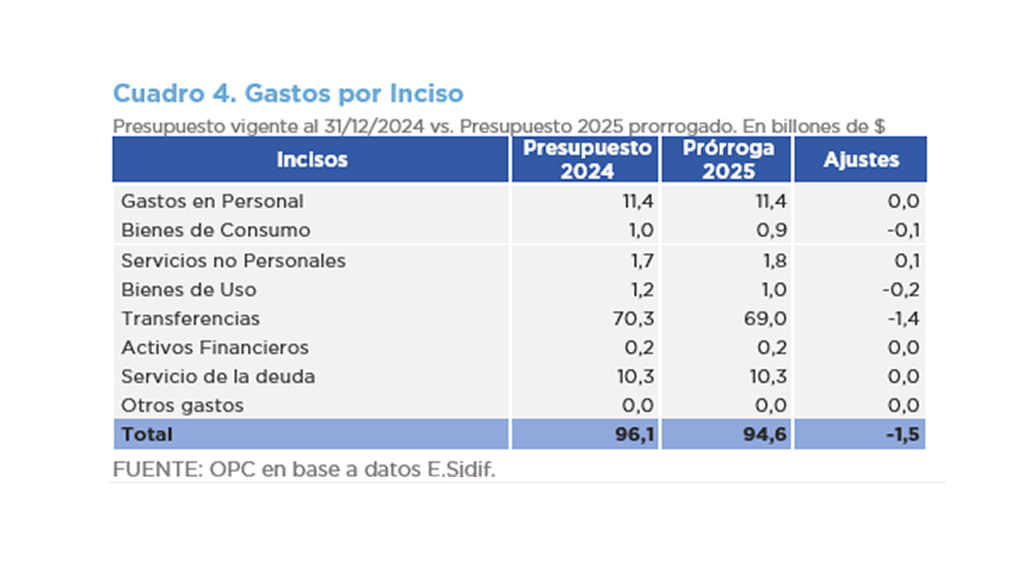

La ley de presupuesto aprobada por el Congreso de la Nación es modificada durante el año conforme a la delegación de...

La deuda indirecta es aquella asumida por cualquier persona física o jurídica, pública o privada, distinta de la...

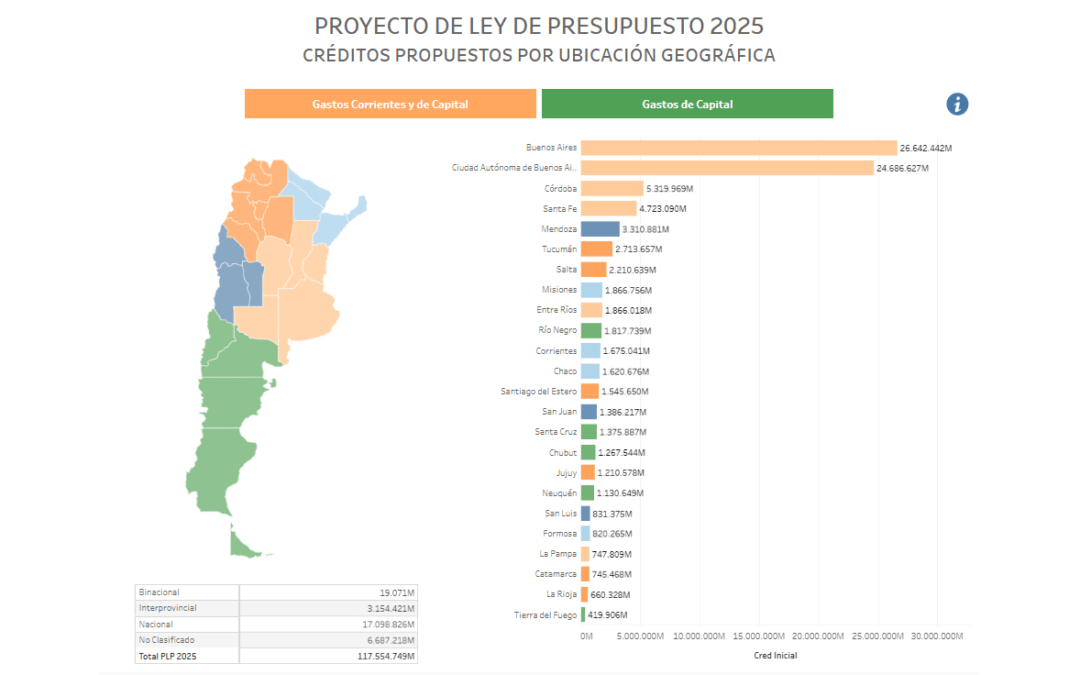

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir,...

El proyecto de Ley de Presupuesto 2025 de la Administración Nacional para el ejercicio 2025 estima ingresos totales...

El director general de la Oficina de Presupuesto del Congreso, Gabriel Esterelles, expuso sobre el rol del organismo y...

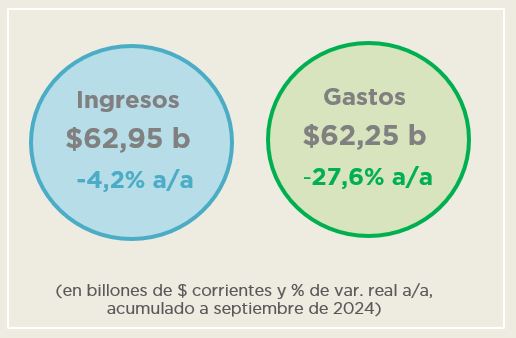

En los nueve primeros meses del año la Administración Nacional tuvo un superávit primario de $8,2 billones de pesos y...

El proyecto de ley propone la creación del programa “Argentina Inclusiva”, destinado a la capacitación permanente y...