A pesar de una reducción real de los ingresos totales y de un incremento en el pago de intereses de la deuda, en el...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

A pesar de una reducción real de los ingresos totales y de un incremento en el pago de intereses de la deuda, en el...

El gasto público consolidado de todas las jurisdicciones se incrementó del 25,4% al 33,0% del Producto Interno Bruto...

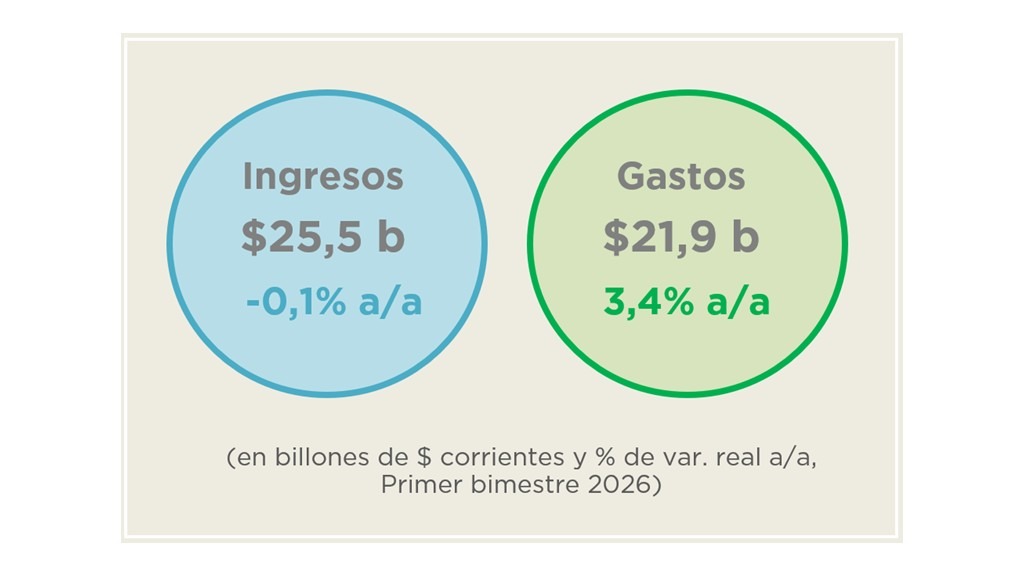

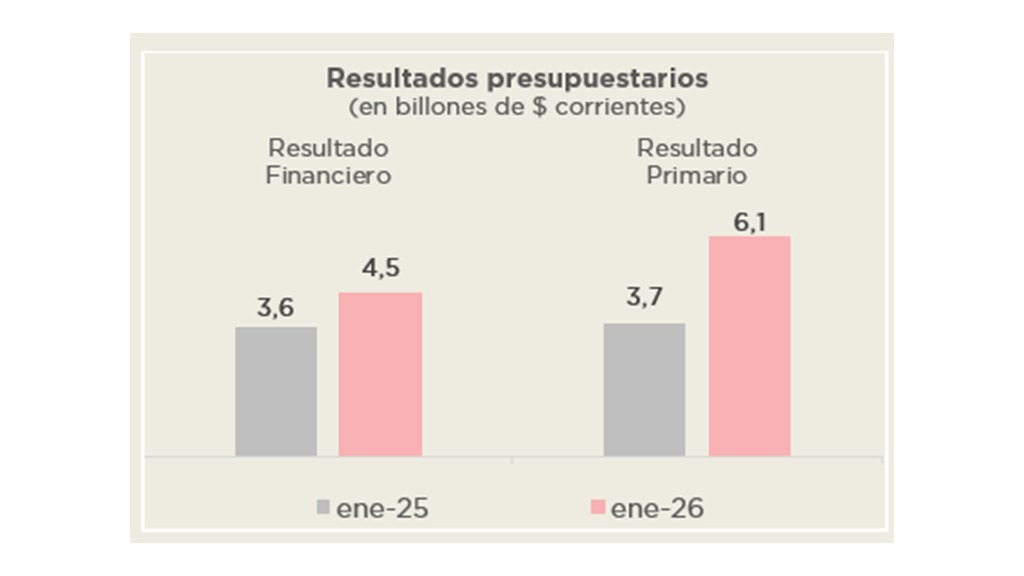

En el primer mes de 2026 la Administración Pública Nacional (APN) registró un superávit primario de $6,1 billones y,...

La ley de presupuesto aprobada por el Congreso de la Nación es modificada durante el año conforme a la delegación de...

En veinte años el empleo en el Sector Público Nacional no Financiero se incrementó 61,2% y el gasto asociado aumentó...

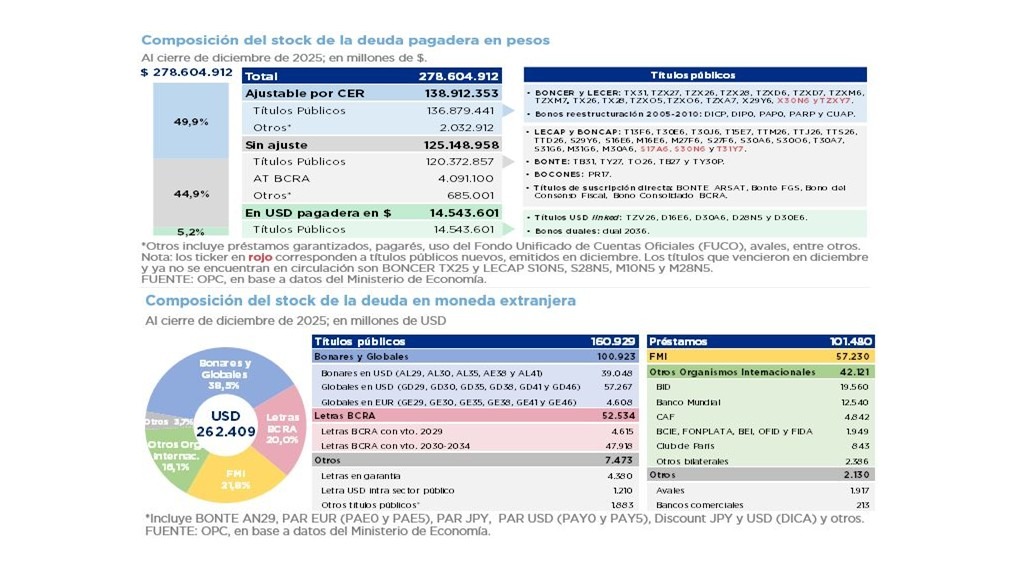

En diciembre de 2025 , el stock de la deuda pública pagadera en pesos disminuyó un 0,9% con respecto a su nivel de...

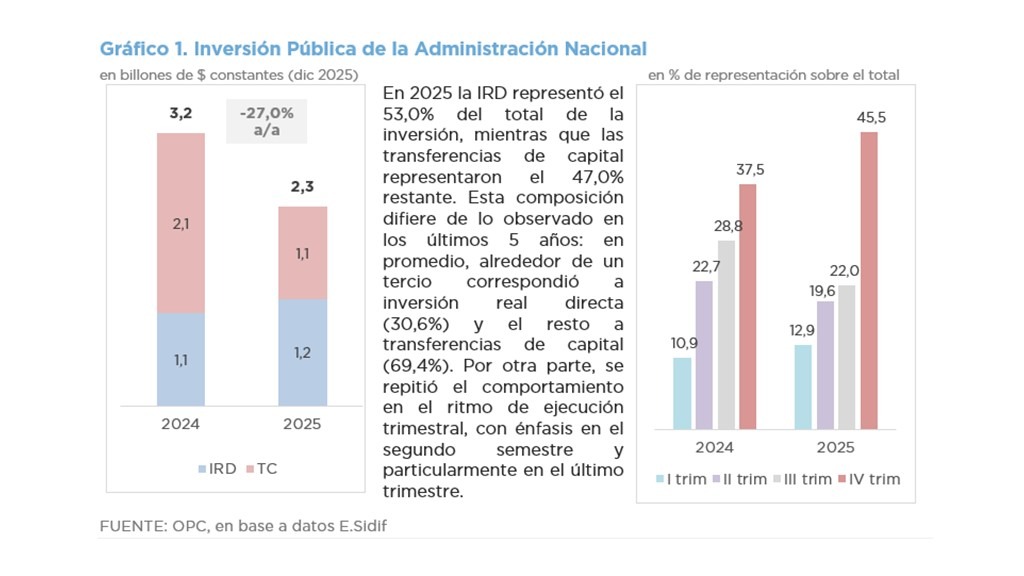

La inversión pública ejecutada durante 2025 ascendió a $2,1 billones, lo que representó una disminución real del 27,0%...

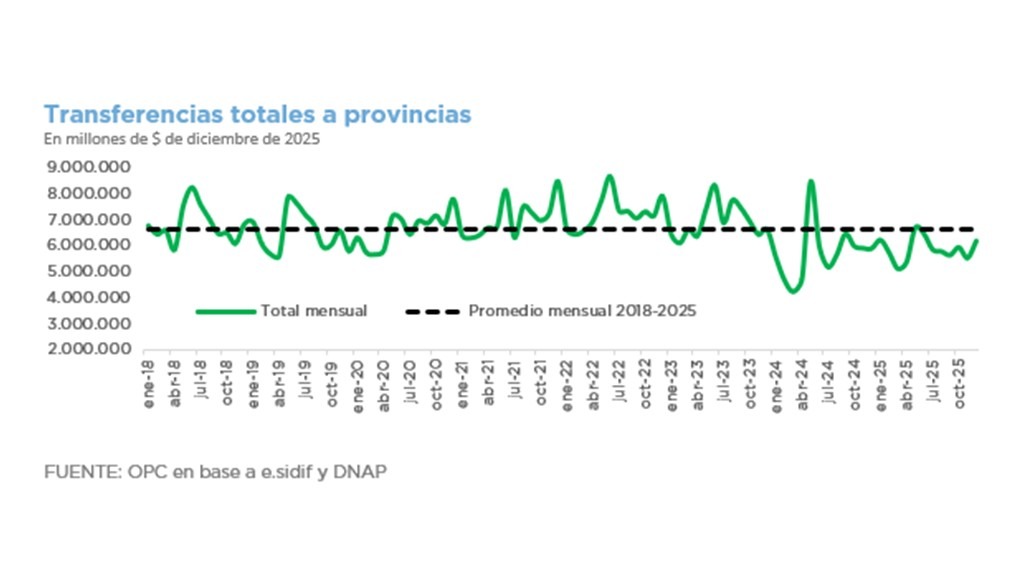

El informe coteja las transferencias automáticas y no automáticas a provincias y municipios durante el año 2025...

La ley de presupuesto aprobada por el Congreso de la Nación es modificada durante el año conforme a la delegación de...

El proyecto deroga las leyes que establecen regímenes de asignaciones mensuales vitalicias, así como algunos regímenes...