Nicolas Perez

IMPACTO FISCAL DEL PROYECTO DE CREACIÓN DE LA UNIVERSIDAD NACIONAL DE LA CUENCA DEL SALADO – EXPEDIENTE CD-35/2023

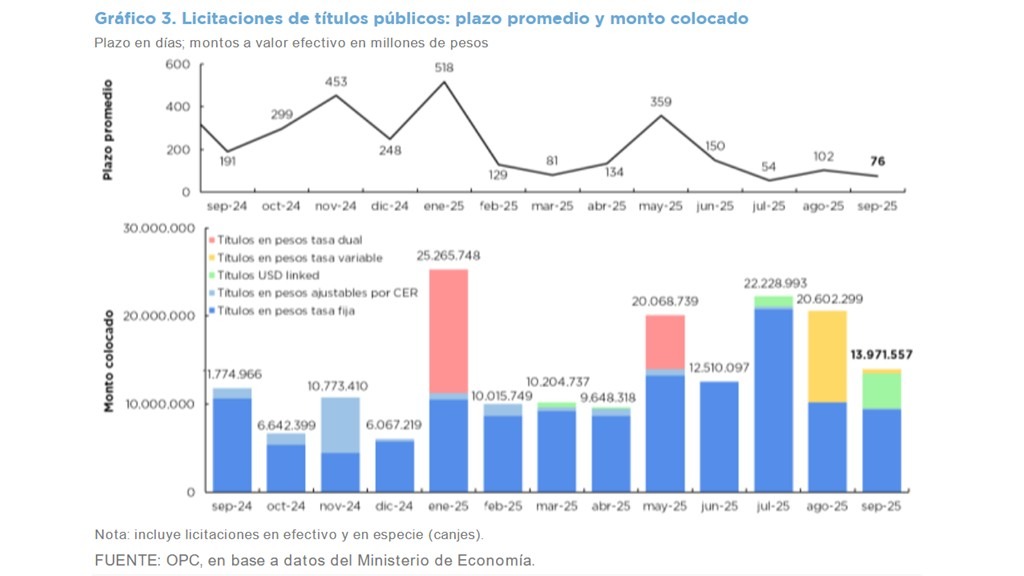

OPERACIONES DE DEUDA PÚBLICA – SEPTIEMBRE 2025

Durante septiembre el stock de la deuda en pesos se incrementó 3,3% y totalizó $273.332.729 millones, mientras que la...

La Universidad de La Matanza, atenta a la labor de la OPC

El martes 21 de octubre el director general de la Oficina de Presupuesto, Gabriel Esterelles, y la coordinadora de...

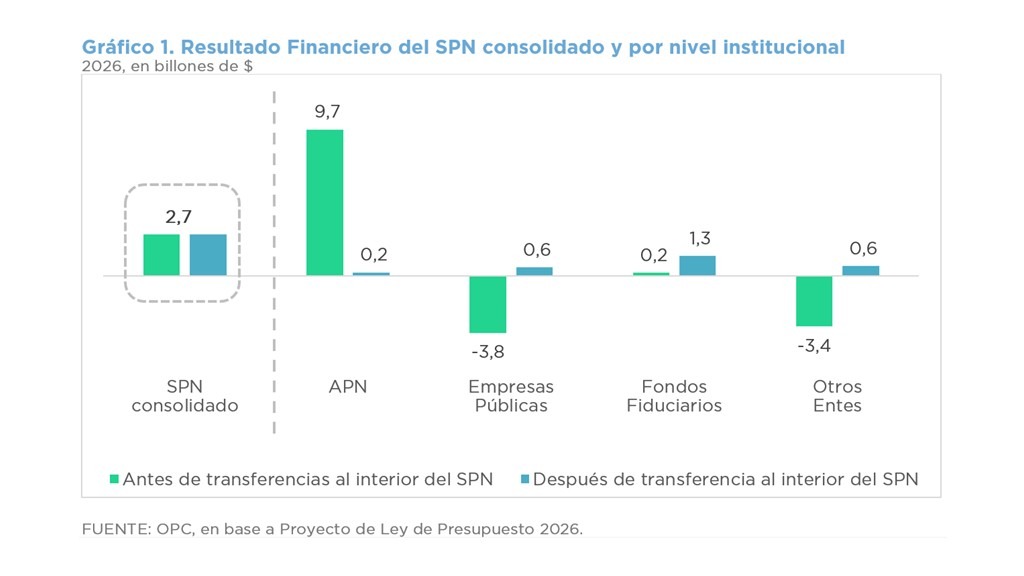

PROYECTO DE LEY DE PRESUPUESTO 2026 DE LA ADMINISTRACIÓN NACIONAL

El proyecto de Ley de Presupuesto para el ejercicio 2026 prevé un superávit financiero para la Administración Pública...

IMPACTO FISCAL DEL PROYECTO DE LEY PARA LA CREACIÓN DE UN RÉGIMEN DE INCENTIVOS A LA INVERSIÓN EN ACTIVIDADES DESTINADAS A ESTIMULAR LA PRODUCCIÓN DE HIDROCARBUROS DE CUENCAS MADURAS

El proyecto de ley crea un Régimen de Incentivos a la Inversión destinado a estimular la producción de hidrocarburos...

CARACTERIZACIÓN DEL FINANCIAMIENTO DE ANSES – ANÁLISIS SOBRE SU EVOLUCIÓN Y LA SUFICIENCIA PARA EL PAGO DE PRESTACIONES

En el presente informe se realiza un análisis cuantitativo de la evolución de las cuentas de la ANSES entre 2009 y...

La OPC abordó los desafíos de la política tributaria en seminario de FIEL

El director general de la Oficina de Presupuesto del Congreso, Gabriel Esterelles, expuso en un seminario organizado...

Estudio de la OPC sobre incidencia de la tributación en el trabajo

La Oficina de Presupuesto del Congreso expuso en las 58° Jornadas Internacionales de Finanzas Públicas que se...

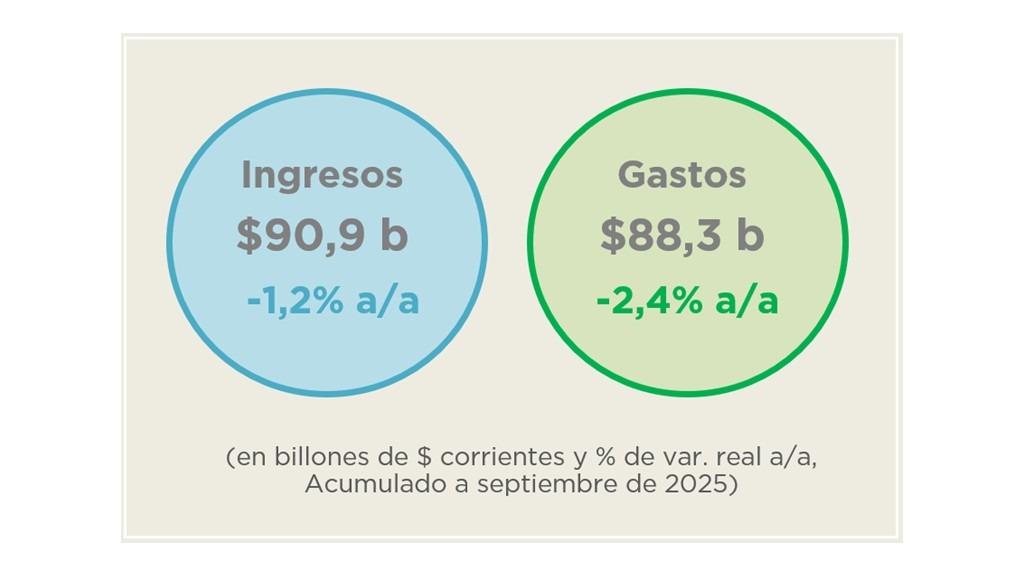

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL – SEPTIEMBRE 2025

En septiembre la Administración Pública Nacional (APN) registró un superávit primario de $0,4 billones y un déficit...