Tutorial de navegación • Se incluyen las normas publicadas en el Boletín Oficial a partir de enero de 2022. No...

![]()

Apoyo técnico al Congreso de la Nación en materia fiscal

Tutorial de navegación • Se incluyen las normas publicadas en el Boletín Oficial a partir de enero de 2022. No...

La deuda flotante es un pasivo del Estado que representa obligaciones ciertas pendientes de pago. Está constituida por...

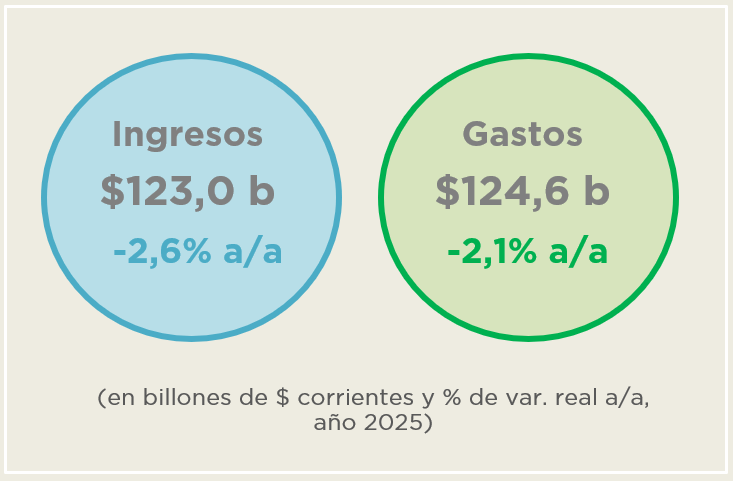

La Administración Pública Nacional (APN) finalizó 2025 con un superávit primario de $9,6 billones y, luego del pago de...

ÍNDICE Stock de deuda pública bruta de la Administración Central Servicios de la deuda del Sector Público Nacional no...

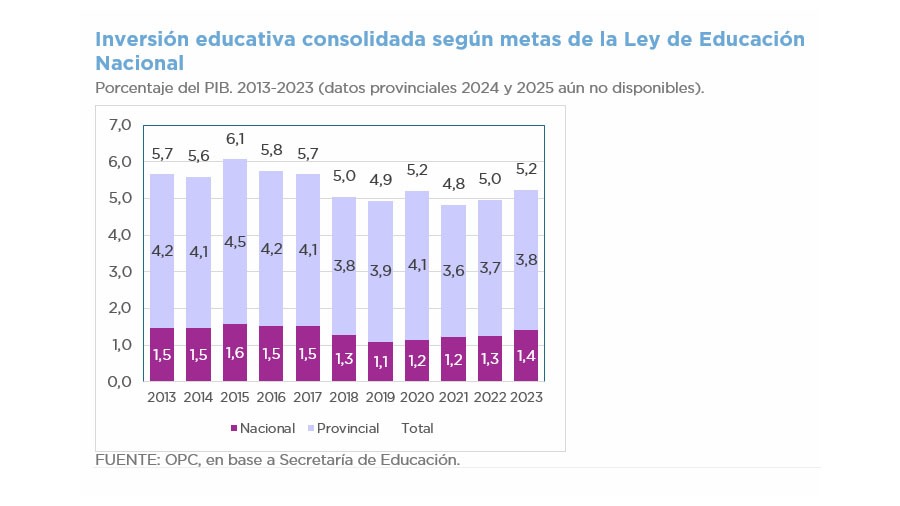

El sistema educativo argentino presenta una elevada cobertura en los niveles obligatorios, comparable con estándares...

A comienzos del mes de enero de 2026, la Oficina de Presupuesto del Congreso (OPC) mantuvo una reunión de trabajo con...

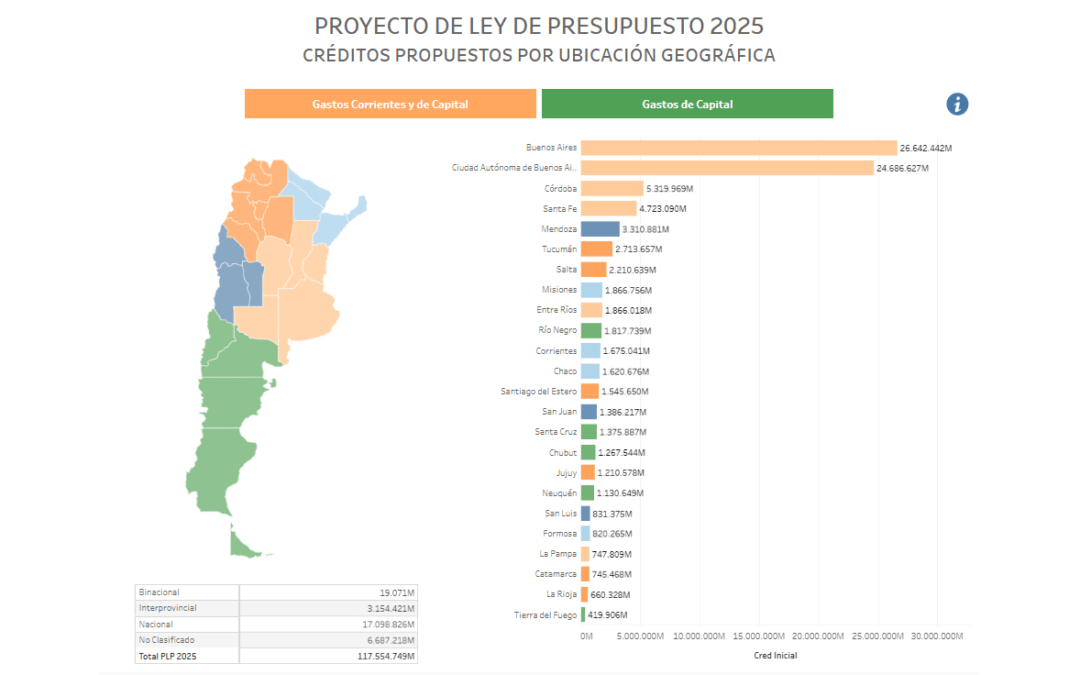

El monitor presenta los créditos propuestos en el Proyecto de Ley de Presupuesto por ubicación Geográfica, es decir,...

Tutorial de navegaciónActualización anual: con Cuenta de Inversión 2024TUTORIAL DE NAVEGACIÓN

La prórroga por dos años del régimen de regularización previsional previsto en la ley 27.805 tiene un costo estimado...

En agosto de 2023 la Oficina de Presupuesto del Congreso inició formalmente la segunda gestión bajo la dirección...